承壓已久的樓市,終於迎來寬松信貸的「陽光普照」。作為房貸參考報價的5年期及以上LPR下調5個基點,不僅為有房貸者減負,或還有助於活躍年底的樓市。

不過引發市場巨大關注的還是,在寬松信貸刺激下,房價會否開啓新一輪的上漲週期?

5年期以上LPR利率終於下調。

11月20日,全國銀行間同業拆借中心公佈數據,1年期LPR為4.15%,相比10月份的4.20%下調5個基點。

其中,最引人關注的5年期以上LPR開始松動,由10月份4.85%下調至4.80%,下降5個基點。廣發證券、國金證券等券商紛紛表示超預期。

廣發證券認為,5年期LPR引導5年期以上的超長期貸款利率,主要是居民房貸,此次下行依然略超預期。

國金證券研報認為5年期LPR下調,確實超出市場預期,但並不意味著房地產政策將全面轉向寬松。

這是央行自8月LPR改革以來,第二次降低5年期LPR。第一次是改革伊始的8月20日,5年期LPR下調5個基點。

自此後的連續9月、10月都未再作調整。

作為房貸報價的參考基準,5年期LPR一直被市場重點關注。此次樓市降息之下,降幅雖小,但信號意義很大。

這意味著全國房貸利率下限下降,首套房貸利率從不得低於4.85%,變為不得低於4.8%,二套房貸利率則變為不得低於5.4%。

「喜大普奔」,這是自2015年降息以來,房貸利率首次出現下調。四年來房貸利率首降,是否意味著樓市又將迎利好?

談及對樓市具體影響,先從直觀影響看。從易居研究的數據看,購房者每月可以少還幾十元錢。

據易居推算,100萬的貸款每個月可以少還31元。500萬的貸款則每個月減少150元。這個適用於首套房、二套房,和各個能級城市。

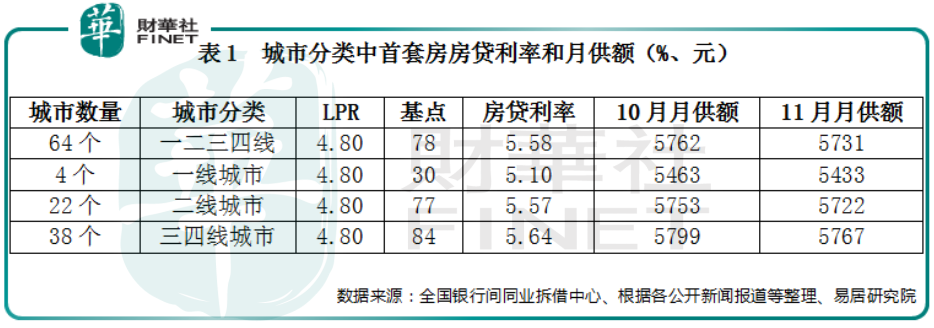

這份來自易居研究院的報告顯示,以「100萬貸款本金、30年即360期、等額本息償還方式」的貸款模式進行房貸成本測算,結果如下圖:

11月份,統計的64個城市首套房的月供額為5731元,相比10月份的5762元減少31元。

從城市分類看,統計中的一、二和三四線城市月供額分别為5433、5722和5767元,相比10月份均減少31元,減負效應較為明顯。

雖然只是小小的5個基點,但對購房者月供的減負力度還是有積極意義的。最為關鍵的是,這代表政策對樓市態度的轉向。

自2018年以來政策調控趨嚴,2019年又從融資端對房地產進行調控。政策的調控讓樓市勁吹冷風,市場一度跌入谷底。

在這個節點上,這個利率超預期下調,對市場還是有極大的鼓舞作用。

易居研究認為,此次利率下調,充分體現中長期貸款市場降低利率成本的導向,對於活躍房屋買賣和按揭貸款市場等有積極的作用。

利率調整下購房者壓力會有所減少,有助於活躍年底樓市,對於相關房企項目銷售和去庫存等都有較為積極的作用。

臨近年底,國内面向樓市的積極政策突然多了起來。

除此次房貸利率下限下調以外,前不久深圳也制定新的「豪宅」稅標準。更為廣泛的刺激政策則是,很多城市在公積金方面開了寬松的口子。

例如11月,《柳州市住房公積金管理中心關於調整住房公積金個人貸款政策(徵求意見稿)》中,擬將二手房住房公積金貸款房齡超過15年不予貸款的規定取消。

當然此次降息的導向意義最為明顯,作用也最為關鍵。在這種情況下,房價會否擡頭?

追溯本輪房企的小週期應為2015-2017年。受益於2014年房貸利率「窗口」,上述三年間國内房價漲勢迅速,直至2019年底逐漸回落至週期底部。

由此看,信貸寬松將會直接作用於房價,可以說是房價的「強心劑」。

小週期結束與行業各類調控「加身」密不可分。樓市走得越來越不輕松。統計據數據顯示,10月份70大中城市二手房價有半數城市出現下跌。

在行業逐漸下沉的2019年,如今新一輪的信貸寬松,會否刺激樓市走2015-2017年房價上漲的老路?

首先我們要明確,新的房貸利率是建立在「5年期及以上LPR+加點」基礎上。在「因城施策」下各地「加點」數不儘相同。

這個決策權在人民銀行省一級分支機構。他們將根據當地房地產市場發展形勢,來確定轄區内首套和二套房貸款利率加點下限。

基於此,即使全國範圍内下調基準利率,但如果有地方上調加點數,也會引發房貸利率上浮。

這是一種情形。當然也不排除有很多地方會使用標準加點基數。這樣房貸利率自然會下降,對當地樓市形成利好刺激。

其次,市場需要看到,單純的利率調整已經不足以改變樓市發展大勢。在沒有調控的時候,信貸會對樓市造成重大影響。

但如今「認房認貸」、「限購」、「限售」等調控政策壓頂,樓市購買力已經大不如前。即使寬松信貸下,未必再會出現樓價瘋長的「牛市」。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)