近日,據港交所披露易顯示,飛鶴乳業正式通過港交所的聆訊。這意味著港交所將迎來國内嬰幼兒奶粉「一哥」,也標志著飛鶴乳業將榮登資本市場。

近幾年,隨著國產嬰幼兒奶粉品牌的崛起,飛鶴乳業(下稱「飛鶴」)著重發展業務,採取針對性的業務策略,成功實現飛速增長,並成為行業領袖,實現了可持續發展的戰略地位。

飛鶴始建於1962年,從美麗的"鶴城"齊齊哈爾起飛,專注於嬰幼兒奶粉的研發和生產製造,秉持著「更適合中國寶寶體質」的核心價值,旗下擁有星飛帆、超級飛帆、飛帆等高端係列產品,迄今已有57年專業乳品製造歷史。

民以食為天,食以安為先。乳業是健康中國、強壯民族不可或缺的產業,嬰幼兒配方奶粉是關係億萬家庭幸福和國家民族未來的特殊食品,其質量安全直接關係到全社會的重大民生問題。作為我國最早的奶粉生產企業之一的飛鶴,深知生產讓人民群眾放心滿意的高品質的產品,才是企業做強做優的根基。

對此,飛鶴不惜成本用了10年時間,在北緯47度黃金奶源帶上打造了中國嬰幼兒奶粉行業的專屬產業集群,實現了從源頭牧草種植、規模化奶牛飼養到生產加工、物流倉儲、渠道管控乃至售後服務各個環節的全程可控,形成飛鶴乳業獨有的專屬產業集群模式。目前,飛鶴專屬牧場的鮮奶品質在蛋白質、菌落指數等指標上已遠超歐盟標準,達到世界一流。

飛鶴依託於 「農、牧、工」三位一體的專屬產業集群優勢,打造出「2小時生態圈」。飛鶴開創了中國乳企全新的發展模式,更為行業做出了典範。

除了在奶源上下足了功夫外,公司還不斷加大研發投入,升級奶粉配方以更接近母乳。

正是飛鶴在這近六十年的時光里,一直秉承專業、專注的信念打造「更適合中國寶寶體質」的好奶粉的執著精神,給我國乳業研究帶來多項突破,例如,飛鶴聯手哈佛大學醫學院在美國波士頓成立飛鶴-哈佛醫學院BIDMC營養實驗室;中國乳業唯一一家院士工作站的研發平台;飛鶴是唯一一家進入國家863項目的乳企;首家獲得「世界乳製品創新大獎最佳乳製品成分提名獎」的中國嬰幼兒奶粉品牌等等。

功夫不負有心人。

在嬰幼兒奶粉市場堅持使用高品質的原材料和實施嚴格的安全控制標準的飛鶴,「飛鶴」品牌係列奶粉受到國内海外消費者青睐及認可。

據歐瑞數據顯示,飛鶴乳業2017年上半年飛鶴高端奶粉銷售增長200%,按2018年零售銷售價值計,飛鶴市場佔有率7.3%,按照國產品牌奶粉銷量計,2018年佔有率為15.6%,是中國嬰幼兒奶粉行業第一品牌,亦是全球嬰幼兒奶粉亞洲第一品牌。此外,飛鶴的星飛帆,自2015年起連續5年蟬聯「世界食品品質評鑒大會」金獎。

好產品,市場會抉擇,而好企業,業績更會證明一切。

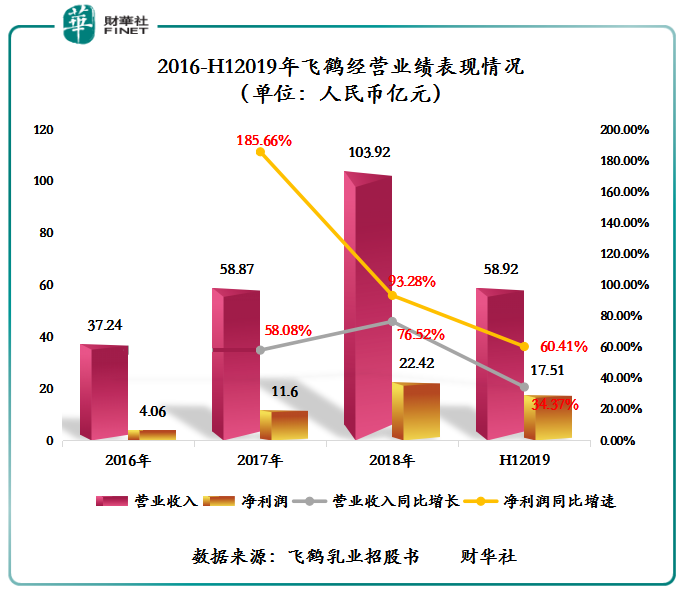

據最新招股書顯示,飛鶴的經營業績已經連續三年跨越式增長。

截至2016-2018年,飛鶴的營業收入從2016年的37.24億元增至2018年的103.92億元,年復合增長率為67.05%;淨利潤也從4.06億元增至22.42億元,年復合增長率更是高達134.99%。

良好業績增長還在延續。截至2019年6月30日,飛鶴營業收入為58.92億元,同比增長60.41%,淨利潤為17.51億元,同比增長34.37%。

好的業績增長背後,離不開飛鶴前瞻的戰略佈局、開展市場創新及加大品牌推廣及龐大的銷售網絡。

前瞻的戰略佈局方面,在2013年,國内絕大多數嬰幼兒配方奶粉市場,仍以普通價格奶粉佔主導時,飛鶴預計我國嬰幼兒奶粉行業未來將向高端市場邁進。於是乎公司開始將產品重新定位於高端產品。

事實證明,飛鶴的戰略定位是正確且是明智的。近幾年,隨著我國居民消費水平的提升及城市化發展的推進,高端嬰幼兒奶粉成為媽媽們的首選,「飛鶴」高端嬰幼兒配方奶粉需求也「水漲船高」。

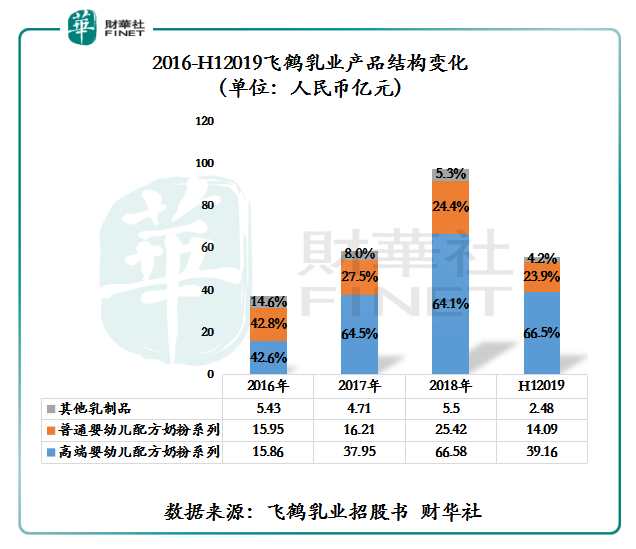

截至2019年6月30日,飛鶴高端嬰幼兒奶粉銷量從2016年8617噸增至2019年上半年的17130噸。另外,受市場需求及飛鶴奶粉的高品質影響,每噸平均售價從2016年的18.40萬元提升至2019年的22.86萬元。

如下圖所示,受銷量增加的影響,飛鶴高端嬰幼兒配方奶粉的收入佔總收入比重從42.6%提升至66.5%。其中飛鶴的超高端奶粉「星飛帆」,銷售收入從2016年的7.11億元增至2018年的51.08億元,年復合增長率為168%。

品牌推廣方面,產品熱銷的背後離不開飛鶴著力開展創新的市場和品牌的推廣。

與其他乳企不同,飛鶴不僅注重高品質的產品,還重視消費者教育。多年來,飛鶴持續舉辦嘉年華和路演,包括「媽媽的愛」活動和其他面對面研討會,從而向消費者闡明並推廣飛鶴產品「更適合中國寶寶體質」。據公開資料顯示,2018年,飛鶴舉辦了33萬場面對面研討會,數量遠超其他競品。另外,飛鶴還通過擁有600多萬會員的虛擬社群星媽會推送個性化内容並進行互動,為消費者打造更好的消費體驗。

除此之外,為了讓「更適合中國寶寶體質」的形象深入人心,邀請著名國際影星章子怡為公司的品牌形象大使。與此同時,通過與國内最有名的王牌電視節目合作,如湖南衛視王牌節目《快樂大本營》等,提高飛鶴及其產品在消費者中的知名度。

渠道方面建設方面,截至2019年6月30日,飛鶴擁有覆蓋全國的線下渠道,與1,160家分銷商、650家零售商和109,000多個零售點展開合作。

值得一提的是,雖然飛鶴線下渠道眾多,但沒有一家經銷商的銷售額貢獻超過飛鶴總銷售收入的2%。這意味著未來飛鶴業績增長,不受任何一家經銷商的牽制,也反映出公司線下渠道經銷商管理井然有序。

飛鶴在完善傳統線下渠道的同時,也注重新渠道的拓展。2019年6月30日,飛鶴在電商渠道貢獻了4.171億元,而同年3月底時,這個數字僅1.79億元,佔同期總收益從6.5%增加到7.1%。這預示著飛鶴的線上佈局已初現效果。

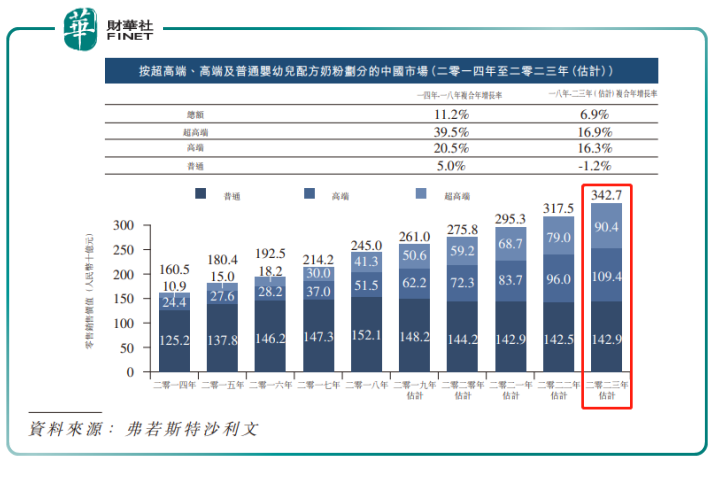

據弗若斯特沙利文報告預測,隨著城市化的不斷發展及職場媽媽人數的增加,越來越多中國媽媽已開始接受嬰幼兒 配方奶粉產品。與此同時,受中國「全面二孩」政策的實施,純母乳喂養率持續下降,以及《國產嬰幼兒配方乳粉提升行動方案》明確提示國產嬰幼兒奶粉自控率要達到60%以上的國產品牌提升計劃的影響,我國嬰幼兒奶粉市場規模將從2018年的2450億元增至2023年的3427億元,年復合長率為6.9%。

該研究報告還預測,未來我國嬰幼兒奶粉市場將由高端嬰幼兒配方奶粉主導增長。這主要是因城市化水平日益提高、可支配收入不斷上升,以及健康意識持續增長,對高端嬰幼兒配方奶粉產品(尤其是超高端產品)的需求預期將成為中國整體嬰幼兒配方奶粉行業的推動力。

預計高端嬰幼兒配方奶粉將從2018年929億元(佔整體市場的37.9%)增至2023年的1998億元(約佔體市場的58.3%),年復合增長為16.6%。其中超高端嬰幼兒配方奶粉增速最快,預計將由2018年的413億元增至2023年的904億元,年復合增長率為16.9%。

很顯然,未來我國嬰幼兒配方奶粉市場規模將超3000億,其中高端嬰幼兒配方奶粉是市場主要的增長驅動力。那麽,在可預知的市場下,飛鶴如何能在百舸爭流的乳業脫穎而出呢?

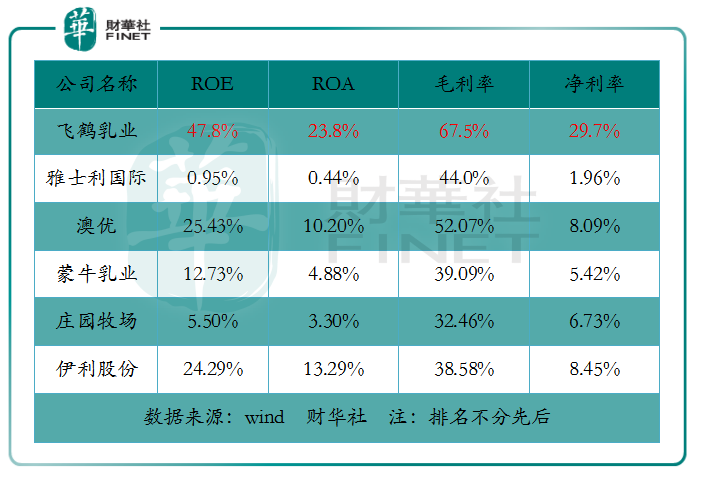

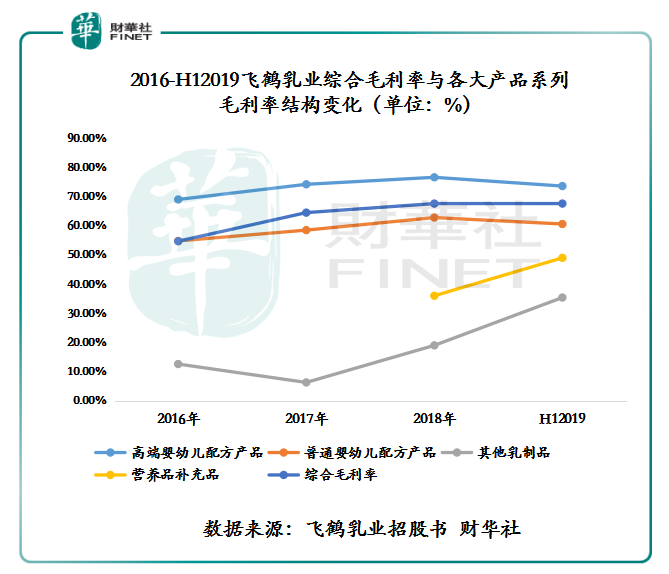

截至2019年6月30日,飛鶴的毛利率為67.5%,淨利率為29.7%,分别高於同業的雅士利國際44%的毛利率,1.96%的淨利率,羊奶粉龍頭澳優52%的毛利率,8.09%的淨利率,以及伊利股份38.58%的毛利率,8.45%的淨利率。可見,飛鶴乳業的盈利能力在國内乳企中是最佳的。

盈利能力領跑行業的原因,莫過於飛鶴在高端嬰幼兒配方奶粉領域的硬實力。截至2019年6月30日(如下圖所示),飛鶴高端嬰幼兒配方奶粉的毛利率從2016年的68.9%提升至2019年上半年的73.5%,高於同行業平均水平。

誠然,能在全球乳品市場競爭異常激烈的形勢下脫穎而出,飛鶴的核心競爭力成色可見一斑。

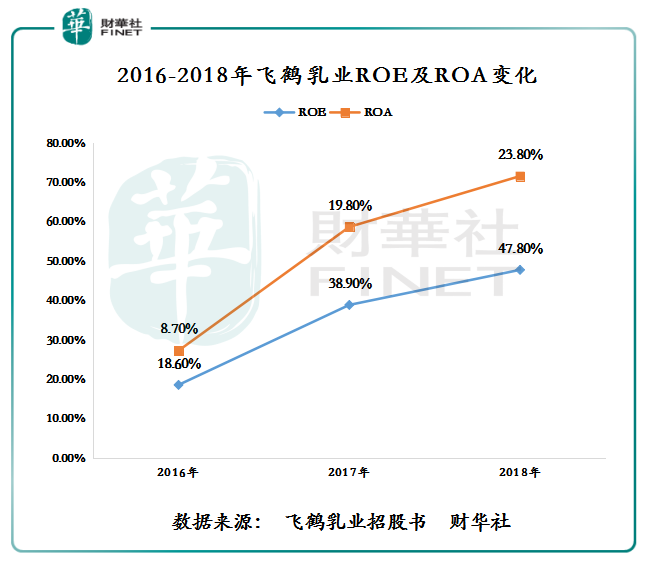

除此之外,飛鶴給投資者帶來的回報率也非常喜人。截至2016-2018年底,飛鶴的資產收益率(ROA)從8.70%提升至23.80%,淨資產收益率(ROE)更是從18.60%躍升至47.80%。飛鶴的ROE及ROA再次領跑全行業。

值得注意的是,飛鶴已成為國内行業翹首,此次通過聆訊,飛鶴可借助香港國際化大舞台,強化資本力量的同時,進一步拓展全球業務網絡,提升在全球高端市場的市場份額,給投資者帶來更可觀的回報。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)