衡量一家企業的成功可以看兩個方面,一方面是其營收的歷史成長,一方面則是其所處的競爭環境。從這兩個角度評判,金山辦公軟件無疑佔據了有利的地位。

報告期内,wps office辦公軟件佔據國内辦公軟件市場用戶總規模的27.81%、38.4%、42.75%,這說明金山辦公軟件在用戶心中有很強的競爭力。

金山辦公的產品組件wps文字、wps表格、wps演示、wps閱讀對標的分别是Microsoft的word、excel、PowerPoint和Adobe的pdf產品,在產品的商業模式上也與Microsoft office相近,通過產品授權和服務訂閱的方式獲利。

前者為用戶(企業或個人)一次性購買得到軟件的永久使用權,後者則通過年度續費的方式使用軟件並獲得額外的服務,比如office365個人版和家庭版除了提供用戶word、excel、PowerPoint的使用,還提供用戶onedrive雲存儲服務。

Wps訂閱提供的額外服務包括文檔格式的轉換、文檔内容的修復和文檔排版優化美化,此外還提供雲端文檔服務,即用戶在不同設備上登錄並編輯過的文檔,均會自動上傳到雲端,以方便用戶在不同平台和設備與團隊其他成員進行協作。

截止2019年3月,金山辦公主要產品月活躍用戶數超過3.28億,其中wps office桌面版超過1.32億,wps office移動版超過1.87,金山詞霸接近0.1億。

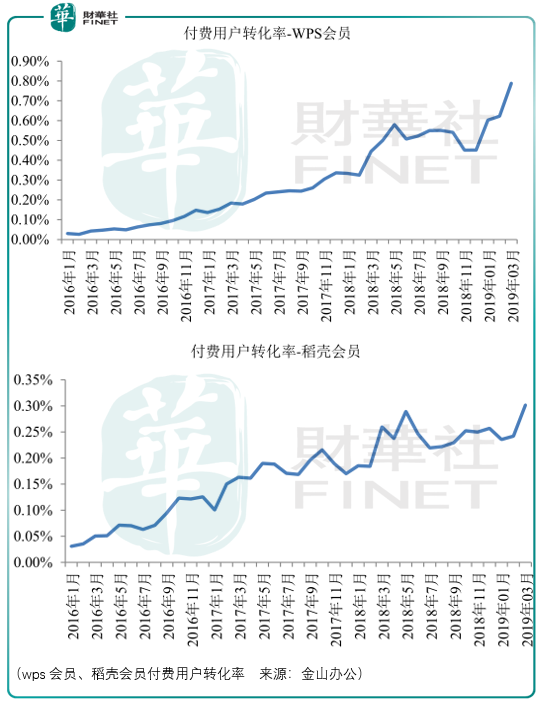

3.28億這個數字看起來非常龐大,但實際上存在一定水分,因為使用wps office桌面版的用戶很有可能也是wps office移動版的用戶,而更重要的數據是用戶付費的轉化情況,即永久性授權用戶中使用wps會員、稻殼會員的人數比例有多少,從披露的數據預期付費用戶轉化率還有進一步提升的空間:

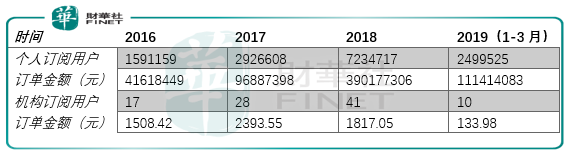

Wps會員人數從2016年99萬增長到2018年575萬人,稻殼會員從2016年106萬人增長到2018年的357萬人,而實際上訂閱wps會員中不排除有訂閱稻殼會員的用戶,從金山辦公披露的個人訂閱數據來看確實存在這部分用戶:

顯然wps辦公軟件主要的增長動力還是來自於廣大的個人用戶,但是也不能忽略來自授權端市場份額的增長,雖然授權業務是一次性的收費,但這為後續提供用戶wps會員和稻殼會員服務打下了基礎。

同時,會員本身的功能體係也使得訂閱服務的營收得到進一步的增長,畢竟不是每一個接觸wps辦公軟件的用戶都是其授權用戶。

由於用戶可能存在數據恢復、文檔修復、pdf轉doc等需求,2017年通過這樣的原因購買超級會員(wps會員+稻殼會員)的人數達到365349,付費金額為3780.87萬元,2018年人數增長到了792741,付費金額達到9766.85萬元。

從以上付費增長的數據來看,金山辦公的用戶還有進一步的增長空間。同時Microsoft office365用戶訂閱規模表明這個行業還有更多的成長空間,截止2019年3月末,office365訂閱人數達3420萬。

從金山辦公資金募集使用的計劃來看,其有意進擊office所佔據的海外市場。這次金山辦公預計募集205012.53萬元,其中60983.18萬元用於辦公產品互聯網雲服務方向,51274.19萬元用於辦公軟件國際化方向。

目前金山辦公接受的是關聯方金山雲提供的idc/cdn、雲存儲、雲計算及帶寬服務,這次資金募集後能否在辦公office雲服務領域得到突破、給訂閱的會員用戶提供更有吸引力的服務,將是其在海外市場挑戰office365影響力的關鍵。

除了辦公軟件授權和訂閱收費以外,金山辦公還可以啓動封面、彈窗、開屏頁、任務的方式對品牌客戶進行推廣,雖然2018年該項業務營收佔比達到33.75%,但是從業務長久發展而言,過多的廣告將不利於用戶的體驗,甚至會引發客戶的流失。所以關注金山辦公長遠發展的投資者可以留意推廣服務營收佔比的變動情況,從2016-2018年的數據來看,其營收佔比的份額在逐漸走低,未來希望能夠看到其佔比進一步地降低。

同時需要額外考慮的是,由於金山辦公和小米集團的控股股東均為雷軍,未來金山辦公office是否會通過直接授權到小米平板、筆記本、小米手機等終端的方式進一步提升其行業的影響力與市佔率進而挑戰office365的行業地位,對此財華社報以樂觀的預期。

總體而言,金山辦公軟件還有進一步的成長空間。投資者需要選擇合適的投資時機,從而才能佔據優勢的持股地位。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)