洋河股份(002304-CN)這家發迹於江蘇,近十年異軍突起的白酒公司,曾一度不管是市值和經營業績都有超過五糧液之勢,可見其勢頭之猛。

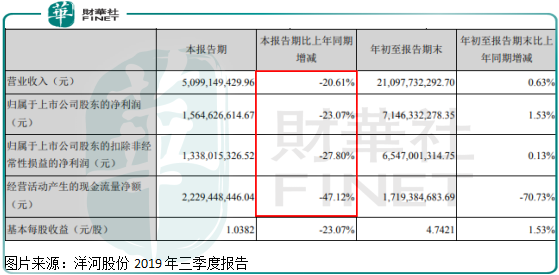

但是,今年來這家白酒頭部企業,不管是收入還是淨利潤都出現疲軟,前兩個季度營收同比增長10.01%,歸屬股東淨利潤同比增長11.52%;到了三季度單季,洋河股份實現營業收入50.99億元,同比下滑20.61%,歸屬股東淨利潤15.65億元,同比下滑23.07%,而其他中高端白酒企業前三季度的經營業績,大部分都是維持20%以上增長的,可見洋河面臨的困境之嚴重。

那麽,洋河為什麽會出現如此困境?先來給大家預熱一下,如果我們一想起白酒,腦海里首先浮出的幾大名酒是什麽?相信大部分人頭腦中首先浮出的是茅台、其次是五糧液的水晶瓶,接下來可能是泸州老窖的1573,洋河股份還真排不到前三。

所以,洋河今年會出問題,看似偶然、其實是必然的,這里主要有兩個原因。

對白酒行業了解一點的讀者,可能都知道,洋河的營銷模式和茅台、五糧液等其他名酒公司均不同,我們先來看一組數據,截至2018年末,洋河股份的銷售人員高達5259人,而貴州茅台銷售人員為843人,五糧液為658人。

洋河2018年銷售人員是五糧液和茅台總和的好幾倍,而收入洋河是不及茅台和五糧液的,這主要是洋河採取的是銷售直接掌控終端渠道,而五糧液、茅台主要是採取大商模式所決定。

也正是這樣,洋河公司終端銷售動力比較強,但是,需要思考的是,白酒尤其是高端白酒,它的屬性不同於和普通食品飲料,只是吃喝,更重要的是社交屬性,而這種只注重銷售的白酒公司,是否會在品牌建設這里有所欠缺?當然了,不能否認,洋河以前靠強勁的渠道銷售,確實使公司度過了一段比較美好的時光。

另外,白酒品牌是這個行業最值錢的招牌(尤其是高端白酒),因為白酒有很強的社交屬性存在,所以知名度越高的白酒企業,賺錢越容易,打個比方說,你請客人吃飯,尤其是在北方,你可以拿瓶茅台和五糧液,客人就知道這瓶酒多少錢,但是,如果你拿瓶洋河,大部分客人並不知道多少錢,而酒越好,代表你對客人的重視程度,所以這就是品牌的重要性,而品牌不是幾天或者一兩年可以建成的,需要一段時期的積累。

洋河在品牌知名度和五糧液、茅台根本沒法比,甚至連泸州老窖都不及,所以,雖然前兩年看到洋河有趕超五糧液之勢,但這兩年五糧液稍微梳理了一下渠道,加上茅台量不足,五糧液業績就突飛猛進,這最重要的就是五糧液品牌在這里,市場認可度高。

所以,洋河的業績出現調整,這並不是偶然,因為真正買高端白酒自己消費人數是有限的。

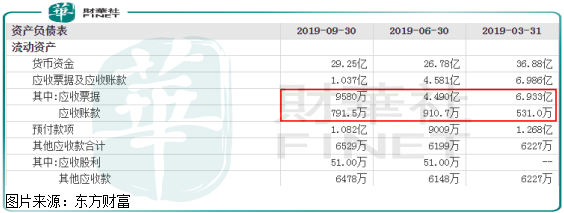

最後,我們再來談一下洋河三季報的重點項目,預收款小幅增加,應收款小幅減少至1.037億元,意味著公司並沒有為了調節業績,給經銷商壓貨,這是很難得的。

如果再去看看那些製造業、服裝企業,雖然它們每年有一些利潤,但是其應收款額度佔比總資產較高,導致它們的經營壓力非常大,回款不暢通。

洋河股份短期雖然面臨困難,但也沒有去給經銷商壓貨調節利潤,而是主動暴露問題,顯示公司對未來還是挺有信心的。

洋河股份的業績什麽時候會重回增長?

白酒行業總量已經飽和了,近幾年銷售總量一直是下滑的,所以,未來利潤可以保持增長的白酒企業,只能靠擠壓式增長,可以擠壓其他白酒企業市場份額主要靠品牌,而品牌知名度最高的是茅台和五糧液。

洋河的主要問題就是品牌知名度弱一點,而這個短期是沒辦法改變的,以前靠渠道保持高增長現在出現了問題,所以,中期洋河業績高增長的邏輯要變,但也沒必要過於悲觀,公司守住現有的成績應該問題不大,因為以往的成績,證明他們的管理層足夠優秀,未來隨著通脹,洋河業績會保持增長,但大概率會放緩。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)