2019年,國内的物業服務公司紛紛赴港IPO,這是由於在國内房地產市場由增量發展轉為存量運營的大趨勢下,行業的集中度快速提升,得到資本助力發展的企業才能更好的在競爭中佔得先機。四川藍光嘉寶服務集團股份有限公司(下文簡稱「藍光嘉寶服務」)今天進入招股第二日,意味著這家四川最大的物業服務商即將借力國際資本市場完善其「走出蜀地,佈局全國」的戰略。

在全國住宅竣工面積於2014年創下39.5億平方米的峰值後,中國房地產市場注重存量運營階段正式開啓,持有型物業的開發運營是房地產企業轉變成永續經營模式的必然選擇。

這催使物業服務行業也一併進入行業整合期,外延式擴張大行其道。同時,企業的内生性增長驅動因素也一併顯現,龍頭物業服務公司在資源優勢以及品牌優勢的雙重助力下更易獲得領先行業的業績增長。

截止2018年12月31日,藍光嘉寶服務在四川省的在管總建築面積約為33.4百萬平方米,在中國西南地區的在管總建築面積為41.6百萬平方米。根據中指院資料顯示,按在管總建築面積計,藍光嘉寶服務位居四川省首位,中國西南區第四名。在綜合實力上,藍光嘉寶服務在2019年物業服務百強企業中依然高居四川第一。

2019年,藍光嘉寶服務獲得「2019中國物業服務專業化運營領先品牌企業」、「中國特色物業服務領先企業」等獎項。加上其在四川省的資源優勢、品牌優勢,其行業龍頭地位進一步鞏固。

在我國物業服務行業進入整合的大潮下,行業集中度迅速提高。2016年至2018年間,國内物業服務百強企業的在管面積以16.7%的複合年增長率提升,藍光嘉寶服務借力國内西南地區的高速發展,通過自然增長及行業併購,在管建築面積由2016年末的24.2百萬平方米提升至2018年的60.6百萬平方米,複合年增長率高達到58.2%,取得了遠超百強企業的平均增速表現。截止2019年6月30日,藍光嘉寶服務在管總建築面積進一步提升至63.3百萬平米。

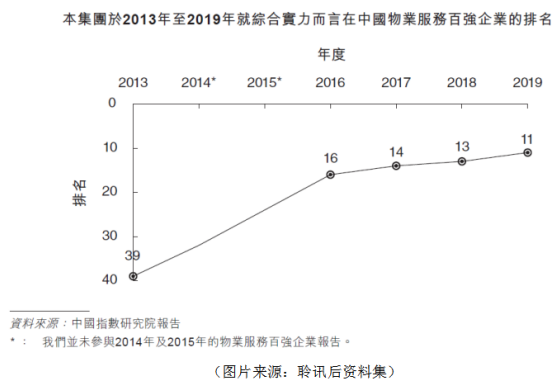

鑒於藍光嘉寶服務近年的高速發展,公司在行業内的排名也得到快速攀升。根據中指院的資料顯示,其在中國物業服務百強企業中的排名由2016年的16位升至2019年的11位,就收入和淨利潤而言,在中國西南地區2019物業百強企業中的排名均攀升至第三位。

地區的房地產行業以及物業服務行業的發展離不開所處區域的經濟增長做為支撐。按地區的GDP增速計,中國的西南地區是近年國内經濟增長最快的地區。藍光嘉寶服務多年根植的四川省在2018年錄得了8.0%的GDP增速,同期的全國GDP增速為6.6%。快速的地區經濟發展為藍光嘉寶服務的内生式業務增長做好了鋪墊。

對於物業服務公司來說,除了通過外延式的發展,如收併購擴大在管規模之外,内生式增長同樣重要。以輕資產運營的物業服務公司在業務提升上考量的是企業的服務質量、增值服務潛力、成本管控以及投入科技係統形成智能化物業管理體係,以全面提高企業的盈利質量。對於物業服務公司來說,這些因素均是可以不斷提高的。

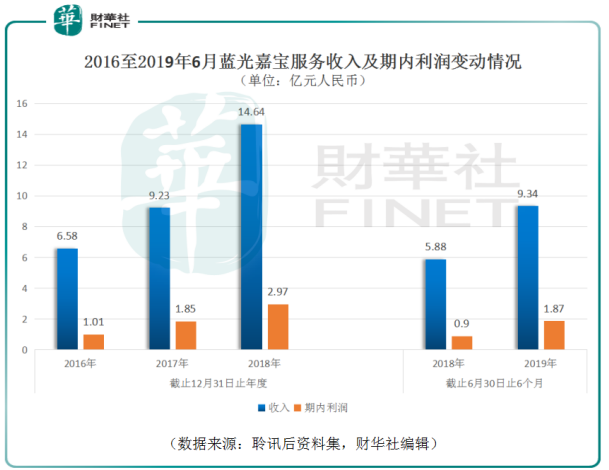

根據藍光嘉寶服務公開資料披露,自2016至2018三年期間,公司年收入分别為人民幣6.58億元、9.23億元及14.64億元,年複合增長率達49.2%;同期期内利潤分别為1.01億元、1.85億元及2.97億元,年複合增長率71.48%。截止2019年6月30日止六個月,藍光嘉寶服務收入達到9.33億元,同比增長58.8%,期内利潤總額達到1.87億元,同比大增108.0%,這為實現2019年全年業績增長奠定了基礎。

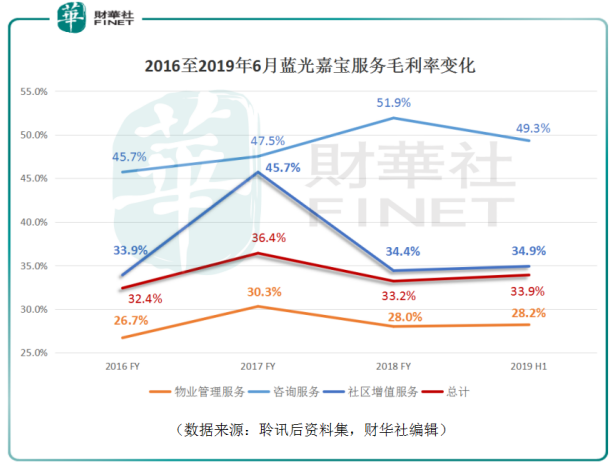

從成本管控上來看,藍光嘉寶服務自2017年開啓實施成本控制優化,效用明顯,當年公司毛利率提升4個百分點至36.4%。分業務來看,在該公司的三項主營業務:物業管理服務、咨詢服務和社區增值服務中,2017年社區增值服務業務毛利率提升最為顯著,由33.9%提升至45.7%,物業管理服務和社區增值服務毛利率亦有不錯提升。

雖然藍光嘉寶服務2018年度毛利率表現略有下降,但這主要由於2018年6月公司新收購了成都東景及泸州天立,該兩家公司自收購日起至2018年12月31日的毛利率為24.1%和20.2%,這遠低於藍光嘉寶服務36.4%(2017年)毛利率水平。受新併入的兩家公司影響,2018年藍光嘉寶服務的整體毛利率下降至33.2%,但仍高於2016年32.4%的水平。

截止2019年6月30日止六個月,藍光嘉寶服務毛利率快速回升至33.9%,這較2018年末增長了0.7個百分點,較2018年同期增長1.6個百分點。

2)人工成本佔比降低

按截止2018年及2019年6月30日止六個月計,藍光嘉寶服務計入銷售成本的僱員福利開支分别2.51億元、3.26億元,同比增長了52.8%,低於同期58.8%的收入增速。公司計入銷售成本的僱員福利開支佔同期銷售成本的比重也由2018年末的63.1%降至52.8%。需要注意到的是,這是在工人最低工資上漲的大環境下完成的,可見公司在降本增效上取得不錯成績。

3)引進數字化管理,提升服務,降低成本

優質的物業管理服務能力是物業服務企業的核心競爭力。藍光嘉寶服務提升了管理的標準化和數字智能化,這一方面保證了公司整體服務質量的一致性,另一方面滿足了不同客戶群的需求和偏好,併使管理服務能力有了持續提升的動能,進一步提升整體管理效能。

2012年,藍光嘉寶服務獲CQC(中國質量認證中心)頒發的質量管理體係、環境管理體係以及職業健康安全體係的三重認證。對於不同類型的物業,公司就客戶服務、環境及秩序維護、設備設施維修及維護等方面制定了標準化的作業指導書。明確、清晰的標準化服務要求保證了藍光嘉寶服務在各地服務管理水平的一致性。

另一方面,藍光嘉寶服務將先進的數字化及智能化運用了到業務發展中。集團通過打造「管理駕駛艙」、「ECM係統」、「單兵係統」及「智慧巡檢係統」構建了一套全國遠程數據及視頻監控指揮中心;通過自主研發的管理駕駛艙「物業管理核心業務係統」可實時採集業務管理數據,並用管理分析模型進行智能分析。此舉大幅提升了嘉寶在多項目、跨區域、多業務管理的協同效率,也為其全國化擴張實現了技術層面的支持與保障。

藍光嘉寶服務在運用了一係列先進的管理措施後,整體操作效率得到明顯提升,經營成本整體低於業界平均水平。2018年,藍光嘉寶服務的營業成本率(營業成本率=銷售成本/總收入)為66.8%,參考中指院的數據,同期中國物業服務百強企業的營業成本率則為76.4%,嘉寶足足領先了9.6個百分點。

根據公開資料披露,藍光嘉寶服務的經營活動所得現金淨額由2017年末的1.07億元人民幣提升至2018年末的2.48億元,同比增幅高達132.4%,這反應了該公司良好的經營業務發展狀況。同期,藍光嘉寶服務的期末現金及現金等價物也由2017年末的1.90億元同比增長61.8%至2018年末的3.07億元。截止2019年6月30日,藍光嘉寶服務期末現金及現金等價物為1.89億,同比增長3.3%。在國内物業服務行業通過收購兼併擴大業務影響的行業趨勢下,充足的現金儲備保證了藍光嘉寶服務有足夠的能力踐行外延式業務擴張。

根據公開資料集披露,藍光嘉寶服務上市募集資金的用途「旨在鞏固我們在中國西南地區的市場地位,增強我們在中國的佈局,以及提高我們在華東及華南、環渤海經濟圈以及粵港澳大灣區的市場份額」。實際上,縱覽在2016年至2018年的國内各地區的收入變化就可以發現,藍光嘉寶服務立足西南,佈局全國的步伐早已開啓。

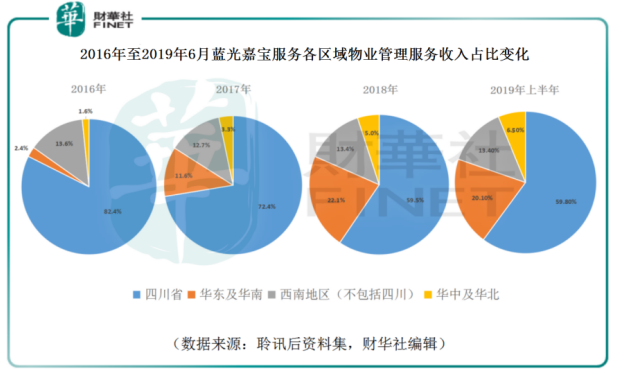

從在管總建築面積上來看,藍光嘉寶服務2016年在管總建築面積為24.2百萬平方米,2018年快速升至60.6百萬平方米,年複合增長率高達58.2%,截止2019年6月30日,進一步提升至63.3百萬平方米。從地域上來看,除大本營四川省取得可觀增長外,藍光嘉寶服務在華東及華南地區的佈局也得到了快速增長,由2016年的1.28百萬平方米提升至2019年度6月末的17.23百萬平方米,增長了逾12倍,可見藍光嘉寶服務正逐漸將業務佈局擴張至中國經濟最發達的華東和華南地區。

從藍光嘉寶服務2016年至2019年6月31日在國内各區域的物業管理服務收入變化可以發現,四川省的佔比由82.4%降至59.8%,華東及華南地區的崛起最為明顯,所在地區佔比由2.4%迅速攀升至20.1%。作為中國傳統經濟領先地區,加上《粵港澳大灣區發展綱要》的助力,這為藍光嘉寶服務未來的業績增長打開了廣闊的增量空間。

同時,華中及華北地區的物業管理服務收入佔比也由2016年的1.6%提升至2019年中期的6.5%。可見,在目前國内房地產存量市場的競爭中,藍光嘉寶服務在佔據了四川地區的龍頭地位之後,併沒有安於現狀,華東和華南是其開辟的新的主戰場,華中及華北業務也在逐漸擴張中。

藍光嘉寶服務作為A股上市公司藍光發展(600466-CN)旗下子公司,2015年12月選擇在新三板掛牌,其股價在掛牌交易期間取得大幅上升的靓麗表現。

嘉寶股份 曾用代碼:834962 在三板市場中留下的靓麗日K走勢圖

2018年7月24日一份公告確定了嘉寶終止三板市場掛牌,轉而奔赴香港聯交所,尋求借力國際資本市場的力量進一步壯大業務發展。這將為該公司建基中國西南,佈局全國的發展戰略爭取到更多的資本支持。同時,公司通過内生性發展,提升整體運營效率及服務質量,降低了成本開支佔比,這在物業服務行業注重存量市場運營的大環境中變得尤為重要。在市場資源逐漸向頭部企業傾斜的大趨勢下,注重内生及外延式發展併舉的嘉寶向國際資本市場邁出了關鍵性的一步。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)