耐用品公司普遍的經營業績沒有快消品公司穩定,這是因為耐用品不是年年都需要買,例如,汽車、電視和空調等,且就算消費者第二次消費,大概率是買不同的品牌,而快消品可能月月買甚至日日買,都比較剛需,例如,醬油、醋、可樂和高端白酒等,所以,快消品公司其經營業績普遍就比耐用品公司更穩定,賺錢能力更強。

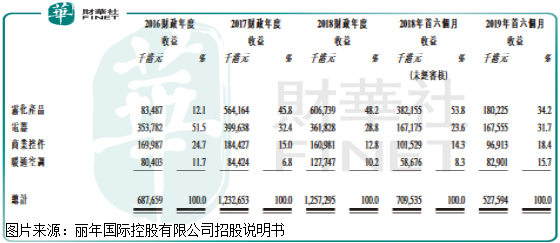

剛剛在港交所提交招股說明書的麗年國際控股有限公司,就是一家生產耐用品的公司。具體看,截至2019年6月30日,該公司的收入一直來源於四項業務,分别為霧化產品(34.2%)、電器(31.7%)、商業控件(18.4%)和通暖空調(15.7%),其總收入2016財年至2018財年分别為6.88億元(港元,下同)、12.33億元和12.57億元,2018上半年為7.09億元,2019上半年為5.28億元。

係統一看,似乎麗年國際近幾年收入增速挺快、挺穩定?

但是如果仔細一琢磨,那就會發現問題,2017財年收入增速非常快,2018財年穩定,2019上半年收入又出現大減,短短不到三年,麗年國際的收入像「過山車」,似乎應證了我們開頭所提到的。

拆分開麗年國際收入來看,我們會發現,公司收入變動主要是取決於霧化產品的收入變動,通暖空調收入雖然有增長,但佔比較少,並不會對公司收入產生較大影響,而佔比收入較重的電器業務和商業控件業務三年多基本保持不變,甚至有下降趨勢。

整個公司的收入看點也就在霧化產品上,雖然2017年得益於美國霧化產品日益普及,導致公司渠道客戶需求增加以及公司新增產品煙彈,所導致公司這塊的收入出現大幅增長,但是,2019上半年公司這塊的收入只有1.8億元,而2018上半年公司這塊的收入3.82億元,同比下跌了一段多,這也是導致公司2019上半年收入下滑的主要原因。

對於這塊業務下滑的原因,公司解釋說是因為與客戶F終止合作所致。

這里我們可以大致判斷出麗年國際的商業模式存在巨大缺陷,對於下遊渠道依賴非常強,且粘性較差,也就意味著公司自身的產品附加值比較低,屬於可有可無的產品,另外,整個公司的收入增長,全靠霧化業務拉動,而霧化業務出現問題之後,未來公司的收入增長靠什麽保證?這是需要思考的。

最後,我們再來看看麗年國際的盈利狀況怎麽樣?如果淨利率高、現金流健康,就算收入不增長,最起碼公司也是一家健康的現金「牛奶」公司。

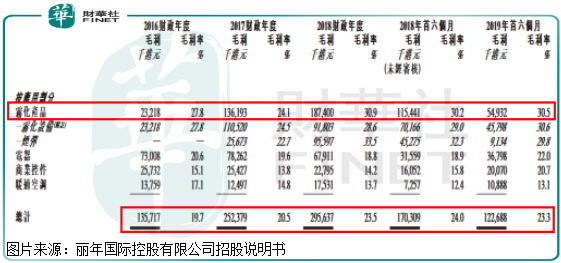

先來看毛利率,製造業的毛利率普遍不高,那麽,麗年國際毛利率怎麽樣呢?

麗年國際2016財年、2017財年和2018財年的毛利率分别為19.7%、20.5%和23.5%,2019上半年為23.3%,雖然也不高,但是近幾年受霧化產品較高的毛利率提振,公司整體的毛利率還不錯,出現幾個百分點的提升。

再來看淨利潤,2016年為98萬元,2017年為7417萬元、2018年為7702萬元、2019年上半年為1845萬元,從這組數據我們可以大致算出,在2016的時候,公司基本不賺錢,也就這兩年公司高毛利率產品佔比提升,公司多少才有了點淨利潤,但也比較微薄,淨利率只有個位數。

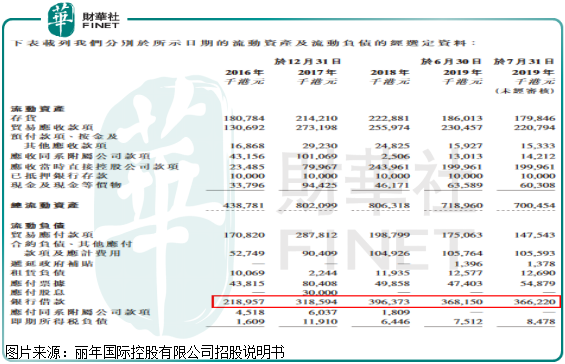

看起來麗年國際的淨利潤數據似乎還不錯,最起碼近兩年有改善?先别急,財華社在招股說明書發現,公司2016財年至2018財年之間,貿易應收款項由1.31億元,增加至2.56億元,增加了1.2億元,而同期公司賺的淨利潤只有1.51億元,意味著公司近兩年賺的錢全記在了賬上,並沒有轉化為現金流,長期以往公司的償債能力必然會出現問題。

這點在麗年國際報表中已經有體現,截至2019年6月30日,公司的流動比率剛好超過100%,但如果拆分開公司的流動資產看,公司賬上現金和等同於現金資產少的可憐,大部分流動資產是存貨和應收款,截至2019年6月30日,公司現金只有0.6億元,而短期銀行借款就高達3.66億元,很明顯公司面臨短期償債壓力。

償債有壓力沒關係,上市可以融資嘛,但更重要是公司商業模式不穩定,產品競爭力弱,且收入短期出現下滑,無明顯回暖迹象,這對於投資者來說,是不能接受的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)