在仿製藥幾乎佔近國内整個市場的背景下,近兩年監管層陸續為創新藥藥企放開了融資渠道,支持創新藥產品的研發。不過在這背後,創新藥研發週期長、耗資大的行業特徵,也帶來了很多不確定性。

9月2日,永泰生物製藥有限公司(簡稱:永泰生物)遞表港交所,擬赴港上市。據招股書介紹,其是一家領先的細胞免疫治療生物醫藥公司,專注於T細胞免疫治療藥物研發和商業化。

此次赴港上市,永泰生物擬將所籌資金用於在研產品EAL、CAR-T-19及TCR-T 臨床試驗的研發開支,新研發及生產中心建設、以及公司日常運營等。

和多數在港上市藥企一樣,當前永泰生物尚未實現盈利,且虧損持續擴大。

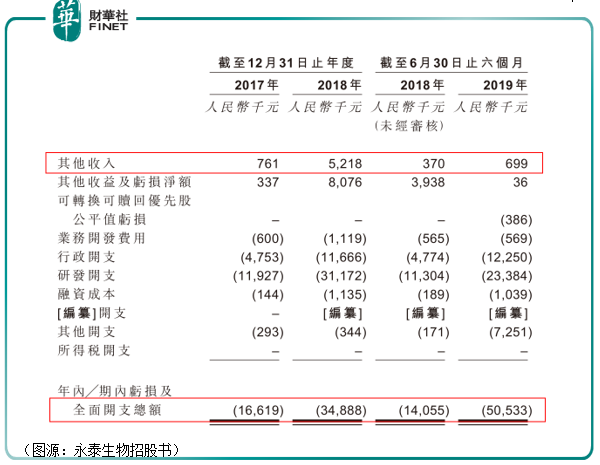

2017-2018年,公司僅錄得其他收入76.1萬元(人民幣,下同)、521.8萬元,今年上半年的其他收入為69.9萬元。同時2017年、2018年錄得虧損分别為1661.9萬元、3488.8萬元,而光在今年上半年,虧損就大幅增至5053.3萬元,近似相當於此前兩年的虧損之和。

永泰生物的其他收入主要涵蓋細胞凍存業務產生的收入、銀行存款利息、租賃利息收入、貸款利息收入及政府補貼。

一般而言,永泰生物通常會與個人訂立為期十年的協議,將從個人身體中提取的免疫細胞通過冷卻保存在實驗室中,以提供細胞凍存服務,由此細胞凍存業務一度成為公司其他收入的主要貢獻源。

招股書顯示,在2017年細胞凍存業務產生的收益為59.4萬元,佔比78.1%,同時在這一年,來自利息及政府補貼的收入少之又少,如政府補貼僅為5000元。而到了2018年,這一情況有了很大變化。公司獲得政府補貼為427.4萬元,佔比81.9%;細胞凍存業務產生的收入為71萬元,佔比下降至13.6%;此外來自銀行存款、租賃、貸款的利息收入都有所增加。

我們看到在其他收入中,細胞凍存業務佔比有了明顯的下滑。這是因為公司在2017年10月獲得了核心產品EAL的IND批件,為更好地聚焦主業,專注於開發在研產品,永泰生物決定自2017年11月起不再參與新的細胞凍存活動。

隨著現有細胞凍存業務的消失殆儘,未來永泰生物的其他收入源將主要依靠利息及政府補貼,但按往年的財務數據來看,公司每年獲得的利息收入甚微,政府補貼浮動又較大,不確定性很大。

除去其他收入外,永泰生物主要通過股東出資來支撐其日常運營。不過,為推進在研產品的研發進程,公司在各方面的支出在持續增加。招股書顯示,2017-2018年,公司在研發方面的開支分别為1192.7萬元、3117.2萬元,同期行政開支分别為475.3萬元、1166.6萬元。

要在創新藥研發業務發力,永泰生物就不得不承擔大量的研發及行政方面的開支,但僅依靠這些外源收入來支撐自身發展,是走不遠的,因而提高盈利能力、打造業績核心增長點是創新藥藥企的生存之道。

隨著人口增長及人口老齡化的加速,癌症具有發病率高、隱蔽性強及死亡率高等特點,已成為影響人們健康的第二大殺手。

據招股書披露,在2018年全球抗腫瘤藥物市場規模已達到1281億美元,而中國抗腫瘤藥物市場已達到1575億元人民幣。抗腫瘤藥物市場為中國及國外醫藥市場不可或缺的部分,其增長率遠高於醫藥市場的平均增長率。

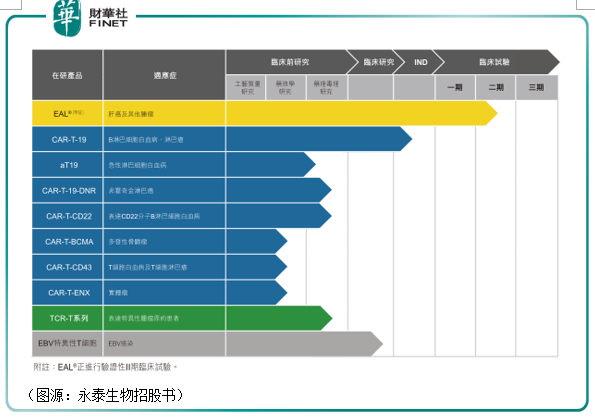

當前,永泰生物的產品線覆蓋非基因改造細胞、基因改造細胞、腫瘤多靶點治療細胞、腫瘤單靶點治療細胞等主要腫瘤細胞免疫治療產品。除EAL產品外,主要在研產品包括CAR-T細胞係列,TCR-T細胞係列等。

就產品管線研發階段而言,多數在研產品處於臨床前研究階段,創新藥研發像是下了一個「賭注」,輸赢與否在於研發成功與否,這些在研產品很可能無法成功開發並上市,是從事創新藥研發業務的最大風險點所在。若在研產品未能獲批上市,不僅意味著公司不能獲得任何商業化收入,也意味著前期大量的資本支出要打水漂。

而即便獲批上市,目前化療及放射療法等腫瘤療法已在醫學界廣為採用,公司的產品也可能無法獲得來自醫生、患者、第三方付款人及醫學界其他各方足夠的市場認可。

此外,永泰生物還面臨著來自中國及世界其他地方主要醫藥公司、特種醫藥公司及生物科技公司的競爭。這些潛在競爭對手在研發、製造、臨床前測試、進行臨床試驗、取得監管批準及推廣獲批藥品等方面較其擁有顯著更多財務、技術及人力資源以及專業知識,可見創新藥不僅研發難度大,競爭賽道也愈發激烈。

港股市場為尚未盈利的生物藥企打開了一扇門,但上市後如何打開更多的門,還需關注創新藥藥企上市後的成長潛力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)