餐飲行業普遍的特點就是毛利率比較高,但是淨利率就非常低了,淨利率可以穩定維持在兩位數的餐飲公司,就已經是行業内運營非常優秀的公司了。

這主要是餐飲行業自身的特點所決定,進入壁壘低、競爭大,且不斷增長的人工費用和房租費用會持續影響公司的淨利率,而淨利率非常低,又會反過來對原材料和費用的變化比較敏感,且此類公司消耗性資本投入多、折舊多,導致的結果就是餐飲公司賺錢比較困難。

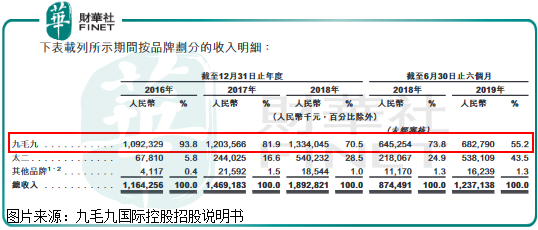

九毛九國際控股(簡稱、九毛九),估計很多讀者都聽過這家公司吧,是一家中式餐飲公司,2016年至2018年收入分别為11.64億元、14.69億元和18.92億元,年復合增長率為27.5%,2019年前六個月收入較去年同期增長41.5%;公司主要業務收入來源於九毛九和太二兩家餐廳,其中,九毛九餐廳給公司貢獻收入最多,佔到總收入一半多。

另外,九毛九公司的收入增速主要靠太二收入大增所推動(2016年末至2019年6月末增長近7倍),而九毛九收入增速非常有限。

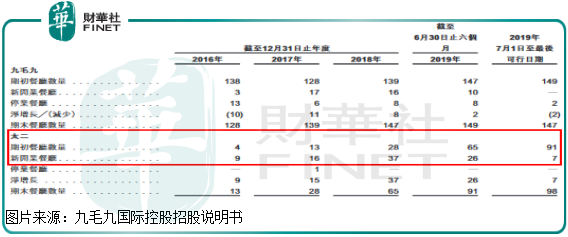

從收入增速結構來看,不管是九毛九餐廳還是太二都是靠增加餐廳數量來提高收入,九毛九餐廳由2016年底的138家,提升至2019年7月1日的149家,太二餐廳由2016年底的4家,提升至2019年7月1日的91家,餐廳擴張了近20倍,太二收入增速大幅低於門店擴張數,這也有可能是新擴展門店面積小所致。

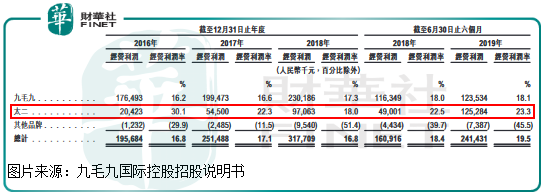

但是,從太二近幾年的經營利潤率出現大幅下滑,我們可以大致判斷出太二近幾年新擴張的門店經營效率在下滑,拉低了這塊的經營利潤率,然而,九毛九整體的經營效率卻出現了小幅增長,這主要有兩個原因,第一,九毛九餐廳經營利潤率穩定增長;第二,太二的經營利潤率雖然在下滑,但前期經營利潤率較高,下滑之後的基數還是維持在平均基數之上所致。

太二餐廳的經營效率下滑是需要重視的,因為,這意味著太二新開門店在增長,帶動收入增長,但是,給公司貢獻的經營利潤率卻在下滑,如果後期持續新開門店,經營利潤率再次下滑,新開門店不但不會給公司帶來經營效率的提高,還會拖累公司整體的經營利潤率。

其結果就是,原本餐飲公司總成本佔比非常高,一旦餐廳經營效率下滑,對公司淨利潤衝擊就比較大了。

上面我們重點圍繞九毛九公司業務,分析了一些優缺點,下面來看看財務狀況。

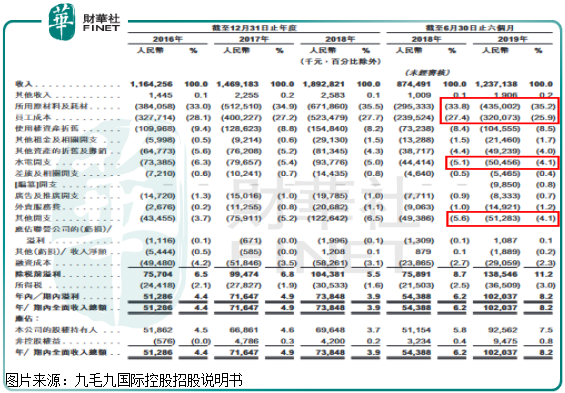

2019年上半年公司的淨利潤和淨利率都非常亮眼,截至2019年6月30日,九毛九實現淨利潤1.02億元,同比增長87.6%;淨利率2016年、2017年、2018年以及2018年上半年、2019年上半年分别為4.4%、4.9%、3.9%、6.2%和8.2%。

從上述數據我們可以大致判斷出1.每年上半年是九毛九業績景氣度較高的兩個季度2.公司2019年上半年整體的經營效率大幅提高了。

營收增長給公司帶來的利潤增長我們暫且不談,重點看看淨利率是怎麽提升的?總成本中2018年上半年原材料及耗材和員工成本佔比61.2%,2019年上半年這個佔比61.1%,基本持平,但是,我們拆分開看,原材料及耗材佔比提升、員工成本佔比下滑,原材料這個佔比很難通過人為調整,因為做飯需要食材嘛,但是員工工資這里是否可以短期壓縮呢?或者把上半年費用開支調整到下半年?因為往期員工成本佔比都在27%以上。

真正導致公司上半年淨利率擡升的是水電開支下降1個百分點,以及其他開支下降1.5個百分點,這里公司沒有詳細解釋為什麽下滑,但是根據往期的經驗看,後期這個其他開支佔比估計還會提升。

最後,我們再提一句,2019年上半年公司的人均消費出現了明顯提升,這不太可能說是今年消費者菜點多了,有很大可能是產品提價了,這一切數據都顯示,公司上半年廢了「九牛二虎」之力,在使淨利潤保持快速增長,但是,就現在看,後期能否持續增長就是未知數了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)