中國通信服務(00552-HK)8月27日公佈截止2019月3月30日之中期業績,期内公司業績繼續保持平穩增長。

今年上半年,國内電信行業增長有所放緩,在行業收入負增長的大背景下,公司取得良好的經營業績,經營收入達560.49億元(單位:人民幣),同比增長10.4%,股東應佔利潤17.12億元,同比增長7.3%,淨利潤率與去年同期相同,為3.1%,保持穩定。值得注意的是,公司自由現金流由2018年上半年27.36億元縮減至-4.25億元,主要是受到上半年收款和付款節奏變化的影響。由於公司對軟件、5G服務等研發需求增大,上半年現金流的大幅下降將對公司未來研發投入方面有所影響。策略上,公司一邊加大研發投入,提升用戶體驗,一邊加強優化資源配置,提高公司運作效率。

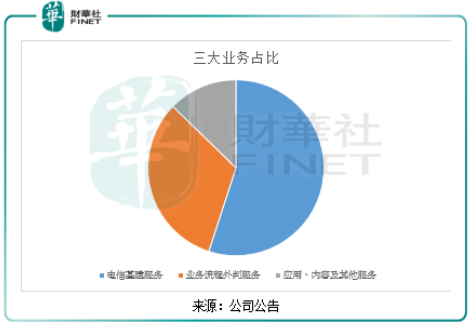

收入佔比來看,公司的三大業務分别是電信基建服務、業務流程外判服務、應用、内容及其他服務。2019年上半年,電信基建服務業務收入308.01億元,同比增長8.7%,佔經營收入比重55%。公司緊抓國内數字經濟和智慧社會建設機遇,以「顧問+僱員」的業務模式切入國内非電信運營商集團客戶全生命週期需求,為客戶提供全方面的一體化信息化建設服務,該市場是電信基建服務收入的第一大驅動力,為電信基建服務收入帶來106.65億元,同比增長46.6%。

2019年上半年,業務流程外判服務取得良性發展,收入181.28億元,同比增長9.2%,佔經營收入比重32.3%。

2019年上半年,應用、内容及其他服務收入71.2億元,同比增長21.6%,成為三大主營業務增速最快的業務。主要是受益於公司軟件服務能力的提升,據中國通信服務總裁司芙蓉先生在8月27日年中期業績發佈會上表示,公司當前的軟件團隊有一萬名軟件員工,全國軟件排名僅次於華為和BAT,品牌影響力進一步提升,軟件服務能力還在繼續加大,成為公司的主要發展方向之一。

隨著5G、物聯網、人工智能進入實質性發展階段,數字經濟成為市場新主線。2019年上半年,公司順應數字經濟時代發展,定位「新一代綜合智慧服務商」,加大軟件信息研發投入,完善内外生態體係建設。

國内方面,2019年6月,工信部發佈5G牌照,5G市場加快商用化步伐,中國通信服務作為新一代綜合智慧服務商,主要客戶包括中國電信(00728-HK)、中國聯通(00762-HK)、中國移動(00941-HK)和中國鐵塔(00788-HK),順應5G市場需求,緊抓5G網絡建設,堅持CAPEX與OPEX雙輪驅動的發展策略。

海外市場方面,公司抓住「一帶一路」機遇,加強海外網絡基礎,結合海外巨大的信息化需求,利用國内電信運營商資源優勢以及在國内非電信運營商客戶市場積累的經營,積極開拓海外項目。

Q1:今年的經濟大環境和貿易摩擦對公司業務有沒影響?未來怎麽看下半年市場?

A1:整個公司面臨外部的經濟環境復雜多變和不確定性,當然也面臨著國内經濟的影響,公司通過轉型,優化客戶結構,業務穩中有進的發展,今年上半年淨利潤穩步增長,淨利潤率保持不變。

伴隨著通信市場競爭加劇,勞動力成本上漲等風險,公司繼續加大研發投入,加快轉型和市場佈局,在集客市場加大投入,目前來看,公司在集客市場和OPEX市場運營發展勢頭良好,增長速度明顯,公司堅持CAPEX與OPEX雙輪驅動的發展策略,結合客戶需求來轉型,形成新一代服務商。

Q2:5G對於公司下半年的發展有何影響?

A2:今年6月,5G牌照正式發放,5G商業化速度加快,公司在5G的投資上保持繼續投資,加大研發,但從5G的時間上來說,5G業務的收入會在2020年體現比較大,今年下半年5G業務的收入增長不會太多,對公司下半年業績影響也不大。

Q3:今年上半年公司的毛利率下跌同比下降一個百分點的原因?2020後,毛利率可以提升嗎?

A3:今年上半年公司的毛利率下降一個百分點至11.2%,主要是運營商成本壓力大,價格高,公司對客戶提質降價,客戶對價格敏感度較高,但隨著集中管控,往後成本可以控制,毛利率可以提高,能夠緩解。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)