2019年,「房住不炒」、「一城一策、因城施策」仍將是房地產政策的主基調,以「穩地價、穩房價、穩預期」為首要目標的政策組合將推動房地產市場平穩發展並形成適合城市特點的長效機制。在房地產「維穩」的大背景下,作為中國領先的大型房地產綜合營運商——首創置業(02868-HK),繼續堅持「有質量的增長」的經營方針,積極應對政策及市場變化,有效踐行「快週轉」、「差異化」策略,上半年經營業績取得多項突破。

「快週轉」一直是首創置業(下稱「首創」)在銷售策略上的一張王牌。與其他房企的「快週轉」略有不同,首創不僅嚴格踐行369工期標準,還深化了3300行動(即標桿項目建安成本3,300元/平)的執行。這樣的好處在於可大幅提升開發項目和開盤速度,及推進公司集中採購平台的建設,有效節省了公司成本,提升獲利能力。

得益於公司「快週期」策略的踐行,也使得首創能在房地產弱週期環境下,盤活其手中的存量資產及提升新開項目的去化率。

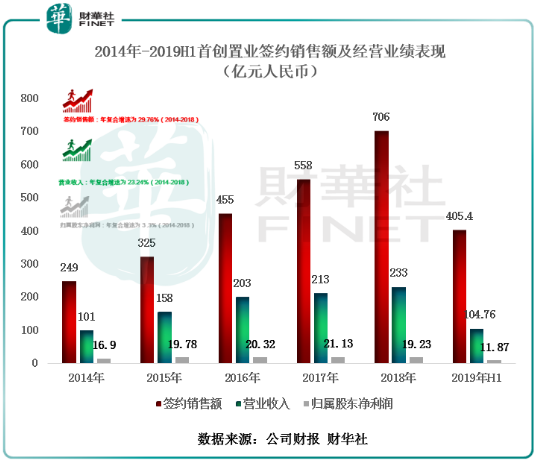

截至2019年6月30日,首創置業各項目實現簽約面積162.7萬平方米,同比增長19.4%;簽約金額人民幣405.4億元,同比增長12.4%;達到了歷史新高。期内,首創聚焦的三大核心城市圈(京津冀、長三角、粵港澳大灣區)取得效果最為顯著,合計實現簽約金額人民幣360.0億元,同比增長23.9%,佔比近90%。其中北京地區繼續保持大本營地位,上半年實現簽約金額人民幣215億元,佔比53%。除此之外,期内首創的上海天閱濱江項目、昆山悅都項目等開盤去化率達100%,實現簽約超過人民幣50億元。

按照首創2019年提出的全口徑銷售目標800億元換算,上半年公司的目標完成率為51%,高於TOP50房企45.7%的目標完成率。另外,按照上半年的銷售增長率或往年合同銷售增速來看,今年首創完成800億的銷售目標問題並不大。

土儲對於房企來講,是企業可持續發展最為主要的助推劑,也是企業發展最為重要的命脈。對此,拿地就成為房企發展重中之重的事情。首創作為大型的房企,自然深知其重要性,目前公司採用的是「差異化投資」的獲地策略。

與傳統房地產商為了拿地而拿地的策略不同,首創置業拿地策略更加重視前置性的研究和擇時。用公司執行董事、財務總監範書斌的此前原話來講「拿地,首要判斷當下所處的週期,房價(地價)處於高點還是低點;其次要篩選出最核心的城市,當下長三角、京津冀、粵港澳的投資價值自不用說,人口密集的區域中心也值得考慮;最終,則要具體看當地經濟,是否有優質產業支撐。」此外,針對中央新出台的有關深圳先行示範區的政策,公司執行董事及總裁鍾北辰也曾在2019年中期業績會告訴財華社記者:「大灣區本身已是集團的投資重點之一,未來亦將繼續重點關注,我們仍堅持原定的拿地計劃,對於合適的土地,會加大拿地力度。」

依託穩健的差異化投資策略,首創置業運用一二級聯動、基金平台、合作開發、併購等多元方式低成本獲取優質資源,聚焦三大核心都市圈,首進東莞、蘇州等核心潛力城市。2019年上半年首創置業完成土地投資金額人民幣171.3億元,總建築面積達184.3萬平方米。在土地市場激烈的競爭形勢下,仍能將土地溢價率維持在16.9%。目前,首創置業已獲及鎖定一級開發項目規劃建築面積2,800萬平,產能儲備超千億。

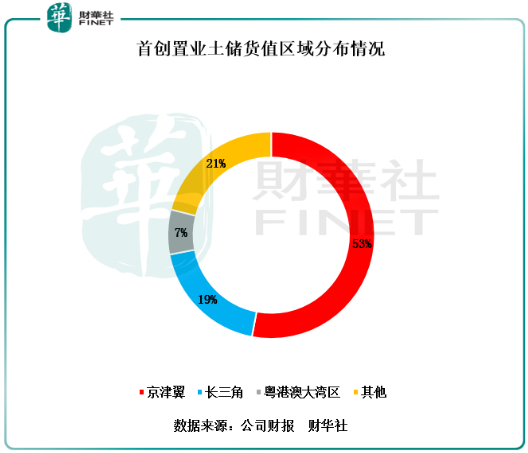

截至2019年6月30日,首創土地儲備總建築面積為1,308.9萬平,較2018年末上升4個百分點,土地儲備總貨值高達人民幣3,101.9億元,可以滿足未來3年左右的發展需求。按照土地儲備貨值區域分佈,首創在京津冀的貨值就高達53%,長三角為19%,粵港澳大灣區為7%,其他地區為21%。對此,不難看出首創的土地儲備集中在我國各大核心經濟發展區域。

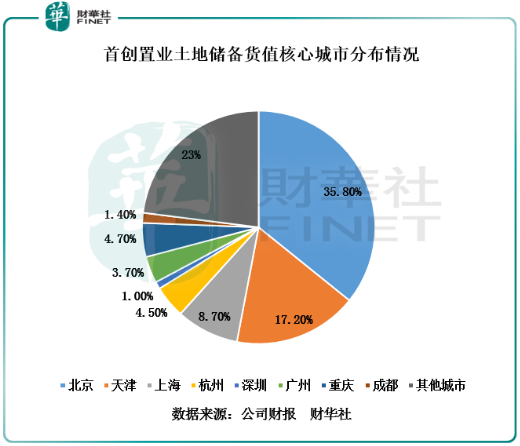

按照土地貨值核心城市分部來看,首創的大部分超80%的土儲貨值在核心經濟發展區中的核心城市。例如,35.8%的土儲貨值來自於北京(京津冀)、8.7%的土儲貨值來自於上海(長三角)、4.7%的土儲貨值來自於廣州及深圳(粵港澳大灣區)。

很顯然,從今年上半年首創土儲貨值分佈情況來看,公司儲備的土地大部分是國内優質的土地資源。隨著國内核心城市土地因供需關係,逐步成為稀缺資源,首創土儲貨值將為公司帶來更高的土地溢價收入。

上半年度,借助多元業務佈局、充裕的土儲及快週轉等策略,首創的經營業績仍讓保持「有質量的增長」,盈利能力逐步回升,債務結構逐步優化。

截至2019年6月30日,公司營業收入為104.76億元,同比增長47.21%;歸屬股東淨利潤為11.87億元,同比增長61.23%;毛利率為38.36%,同比提升了4.81個百分點,處於歷史最高水平;淨利率為16.79%,同比提升1.78個百分點,自2015年來最佳表現。

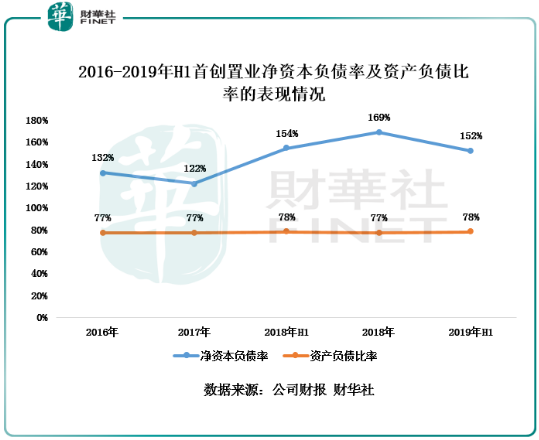

在公司盈利能力逐步回升的同時,公司資產負債率及淨資本負債率並未受融資環境收緊而走高,仍保持穩健的態勢。截至2019年6月30日,公司資本負債率為78%,較2018年末升1個百分點;淨資本負債率為152%,較2018年末下降17個百分點。淨資本負債率下降幅度如此之大,要得益於首創的快週轉策略和加大回款力度及優化了長短債務的比重而得到的成效。

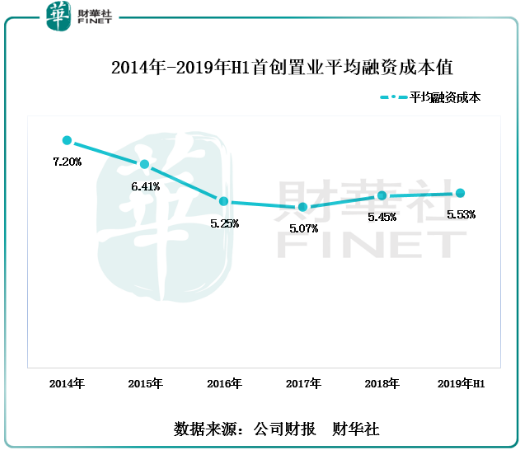

除此之外,上半年度,首創的平均融資成本為5.53%,仍保持在行業較低的水平(行業平均值為6.43%),整體融資體係較為穩健安全。首創能長期擁有較低的融資成本,要得益於國企股東的背書及穩健的財務表現而換得的。

受首創上半年亮眼表現,國際投行花旗集團給予了「買入」的評級,目標價定為3.20港元每股。截至2019年8月23日收盤,首創的股價報收2.660港元,市盈率(TTM)為3.65倍,低於行業平均值(港股市場)的6.95倍;市淨率(MRQ)為0.22倍,低於行業平均值(港股市場)的0.99倍。

隨著下半年度,公司繼續踐行「快週轉」策略、加快銷售回款速度,奧特萊斯項目開始步入收獲期及文創、長租公寓和高科技產業地產等創新業務與主營業務聯動成效逐步顯現,二級市場估值也將會回到行業平均水平。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)