金融界美股訊 美國主要資本貨物的新訂單在7月略有上升,而出貨量出現近三年來的最大降幅,這表明企業投資持續疲軟,第三季度初經濟增長放緩。

在國際貿易緊張局勢升級的背景下,美國商務部周一發布的報告可能為美聯儲下個月再次降息提供更多支持。

美聯儲主席傑羅姆 鮑威爾(Jerome Powell)上周在全球央行年會上表示,貿易政策的不確定性似乎正在“全球經濟放緩以及美國制造業和資本支出疲軟中發揮作用。” 盡管鮑威爾稱美國經濟正處于“有利的位置”,但他重申,美國央行將“采取適當行動”,保持曆史上持續時間最長的經濟增長。

美聯儲在7月末將基准利率目標區間下調25個基點,這是自2008年以來的首次降息,理由是貿易緊張局勢和全球經濟增長放緩。目前,金融市場已經完全消化了美聯儲在9月17日至18日議息會議上再次降息25個基點的預期。

“該報告重申,工業部門的活動和商業投資依然疲軟,與全球疲軟一致,因為貿易問題對經濟活動構成壓力。”花旗集團(Citigroup)駐紐約的經濟學家維羅妮卡 克拉克(Veronica Clark)表示,“由于存在下行風險,我們繼續預期美聯儲將在9月會議上再次降息25個基點。”

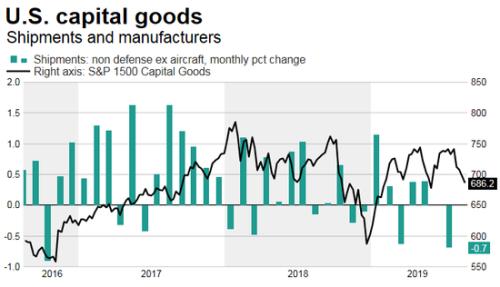

政府表示,由于對電氣設備、電器和零部件的強勁需求,上個月不包括飛機在内的非國防資本品訂單(一項受到密切關注的企業支出計劃指標),增加了0.4%。

6月份的數據被向下修正,顯示這些所謂的核心資本貨物訂單增長0.9%,而非此前報告的1.5%。

經濟學家此前預計,7月份核心資本品訂單將下降0.1%,核心資本貨物訂單同比增長1.5%。

然而,實際上7月核心資本貨物出貨量下降0.7%,為2016年10月以來的最大降幅。在政府的國内生産總值(GDP)衡量中,核心資本貨物出貨量被用來計算設備支出。6月份的數據被向下修正,顯示核心資本貨物發貨量沒有變化,而不是如先前報告的那樣上漲0.3%。

出貨量下降

商業投資一直疲軟,這在很大程度上歸咎于緊張的貿易關系對全球經濟和美國制造業造成損害。

核心資本貨物發貨量下降表明,第三季度初,企業在設備上的支出有所放緩,這可能對企業整體投資和GDP增長構成壓力。這是自2016年第一季度以來,第二季度商業投資首次出現萎縮。

芝加哥聯儲周一發布的另一份報告顯示,7月份國家經濟活動指數從6月份的0.03降至-0.36。根據芝加哥聯儲的數據,負面增長與低于平均水平的經濟增長有關。

第二季度經濟年增長率為2.1%。疲弱的企業投資表現在制造業上,制造業産出已連續兩個季度萎縮。占美國經濟12%左右的制造業也因波音的庫存管理和設計問題而受到沖擊。

7月份,電氣設備、家電和零部件訂單增長1.1%。但機械訂單下降0.6%。初級金屬和金屬制品的訂單也有所下降。

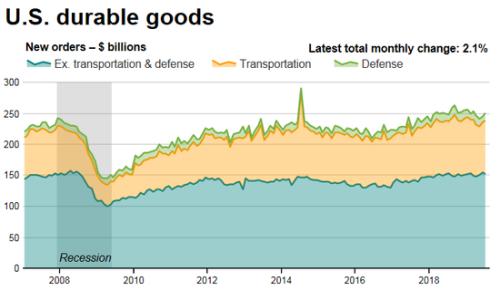

耐用品的總訂單在7月份增長2.1%,為2018年8月以來的最高水平,此前一個月增長1.8%。

運輸設備訂單繼6月份增長4.1%後,7月份又增長了7.0%。上個月,汽車和零部件訂單增長0.5%。非國防飛機和零部件訂單增長47.8%。波音在其網站上報告稱,7月已收到31架飛機的訂單,不包括陷入困境的737 MAX飛機,而6月僅有9架。

這家全球最大的飛機制造商已經削減了737 MAX的産量,該飛機在埃塞俄比亞和印度尼西亞發生兩起致命的墜機事故後,于今年3月停飛。該飛機的交付也已暫停,導致7月份飛機出貨量下降16.2%。

上個月耐用品總出貨量下降1.1%。這些商品的未完成訂單小幅增長0.1%,而庫存增長0.4%,表明未來幾個月制造業可能會繼續掙紮。

“這些數據證實,企業投資動能繼續減弱,下半年對GDP成長的支撐可能有限,”紐約牛津經濟研究所(Oxford Economics)資深美國分析師Lydia Boussour表示。

“未來幾個月,金融環境趨緊、貿易不確定性加劇以及全球經濟增長不斷惡化,將對投資決策構成壓力,使本已脆弱的商業投資前景面臨進一步下行風險,”Boussour補充道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)