2009年以來,中央財政開始大力支持新能源汽車的推廣應用,新能源汽車產業在補貼的情況下快速擴大。由於部分車企過分依賴補貼政策,但質量、技術卻無法得到提升,國家開始減少對新能源汽車的補貼,新能源車企因此利潤大減,甚至虧損。比亞迪(01211-HK)作為國内新能源汽車龍頭企業,借助新能源產業盤整機會,加大對新能源電池的研發,不斷提升汽車質量,快速提高市場佔有率。

上半年淨利潤大增203.61%,新能源汽車銷量穩中帶漲

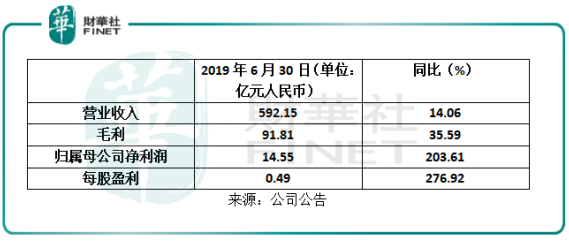

8月21日,比亞迪股份發佈2019年上半年報,公司營業收入592.15億元(單位:人民幣,下同),同比增長14.06%;毛利91.81億元,同比增長35.59%;淨利潤14.55億元,同比增長203.61%;每股盈利0.49元,同比增長276.92%。

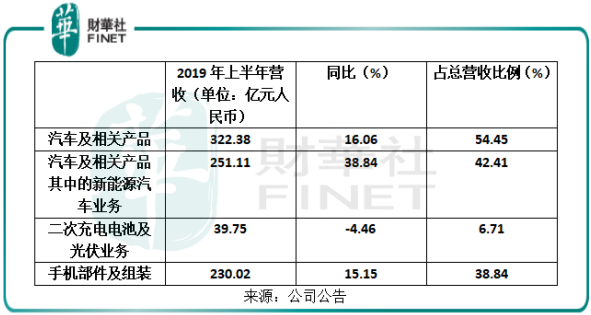

分業務模塊來看,比亞迪的主營業務為汽車及相關產品、手機部件及組裝、二次充電電池及光伏業務三大塊。汽車及相關產品業務的營收約322.38億元,同比上升16.06%,佔總營收54.45%;手機部件及組裝業務的營收約230.02億元,同比增長15.15%,佔總營收38.84%;二次充電電池及光伏業務的營收約39.75億元,同比降低4.46%,佔總營收6.71%。

其中,新能源汽車業務營收約251.11億元,同比增38.84%,佔總營收42.41%。在汽車行業市場需求下滑及新能源汽車補貼大幅退坡等多重因素的影響下,公司預計在新能源汽車銷售將有所放緩,預計2019年前三季度淨利潤為15.55-17.55億元,同比增長1.83%-14.93%。燃油車方面,公司正通過改造車型來提高市場競爭力。城市軌道交通領域方面,雲巴及雲軌迎合市場需求,造價成本較低,深受國内外多個城市喜愛,已取得多個城市訂單。隨著項目的開工建設,相關業務盈利空間可期。純電動大巴方面,比亞迪地處深圳,近水樓台先得月,深圳大巴基本被比亞迪壟斷,加上深圳剛晉升先行示範區,也為汽車產業帶來多重利好。手機部件及組裝業務方面,受中美貿易影響,海外合作有所下降,但影響不大,公司繼續加強與全球領先手機廠商的戰略合作。光伏業務方面,訂單的陸續交付,預計第3季度收入將有所恢復,但受光伏退補政策,業績將有所影響,3季度預計小幅虧損。

下半年持續推出新車,有望提振年度業績

隨著公司技術的創新,下半年推出e2、e3、全新秦EV等新車,其中,e2定位於新一代智感電跨界車,預售價格11-13萬(補貼後),外觀方面,採用了比亞迪家族式「Dragon Face」的設計理念,此外,新能源汽車最受關註的續航能力,e2最高續航可達400km。全新秦EV外觀車身整體線條硬朗,内飾造型精致,續航能力超420km,有望在今年第三季度正式上市發佈,還未上市就受到年輕消費者的關註。由於下半年e2、e3、全新秦EV等新車的推出時間較晚,預計新車銷量對三季度影響不大,但如果新車能夠熱銷,有望提高比亞迪第四季度的業績,從而提升全年業績。

平均退補50%,利於行業重構

2019年3月26日,國家四部委聯合發佈《關於進一步完善新能源汽車推廣應用財政補貼的通知》,自3月26日起至6月25日,分階段調減新能源汽車補貼,補貼標準在2018年基礎上平均退坡50%。

受補貼力度的減少,7月以來,新能源乘用車銷量出現大幅下滑,乘聯會發佈的數據則顯示,7月份新能源狹義乘用車銷量6.7萬輛,同比下降3.8%,環比下降51.3%;1-7月累計銷量63.5萬輛,同比增長54.9%。可見,此次補貼下降的力度很大,對新能源汽車行業有一定的負面影響,短期内給新能源車企的業績帶來承壓,帶長期來看,有助於新能源汽車的企業之間的優勝劣汰,小型車企淘汰,大型車企提高市場佔有率,同時車企能夠提升汽車質量,減少製造成本,推動新能源汽車產業的健康發展。

結語:新能源汽車業務是比亞迪最大的業務之一,作為新能源汽車的扛把子,比亞迪深耕新能源汽車已十年有餘,憑借多年經驗以及電池的技術領先優勢,市佔率高。其中,比亞迪不論在PHEV市場還是BEV純電動車市場均一家獨大。目前來看,新能源車不是太貴就是太便宜,中間價格部分特别少,需求卻是最大的群體,近年來,比亞迪新車定價趨於中間價格,迎合市場需要。而新能源汽車逐漸被市場接受,市場潛力很大,雖然國家退補政策短期對新能源車企有所影響,但長期看有利於汽車優化新能源汽車產品結構,促進新能源汽車產業的健康發展。比亞迪作為新能源汽車的龍頭企業,隨著技術的成熟,鞏固市場領先地位,提高市場佔有率,未來發展趨勢大好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)