導言:中國平安2019年上半年人身險和產險的已賺保費增幅分别只有9.37%和8.34%,淨利潤卻增逾一倍,怎麽做到的?與匯豐不只是朋友?頻頻舉牌上市房企是情有獨鍾還是僅僅巧合?

綜合金融集團中國平安(02318-HK)(601318-CN)公佈了表現強勁的2019年上半年業績(按中國會計準則,下同)。在保險業務利潤大幅增長的帶動下, 2019年上半年歸屬於母公司股東的淨利潤同比大增68.1%,至976.76億元人民幣(下同);歸屬於母公司股東的扣非經常性淨利潤同比大增50.6%,至874.46億元,或每股4.91元。來自經營活動的淨現金流入同比增長30.9%,至1818.53億元,或每股10.21元。每股内涵價值同比增長11%,至60.90元。

中國平安宣派中期息每股0.75元,同比增長21%,與此同時,該集團通過集中競價交易方式累計回購了34.21億元A股(截至7月31日累計回購約50億元A股股份)。綜合來看,上半年的現金分紅加回購合計達到171.01億元,相當於當前按H股計算之總市值的1.17%。管理層在業績發佈會上表示,將在股價合適的時候繼續回購。首席財務官兼總精算師姚波指出,回購主要取決於市場及股價表現判斷。

以下,財華社帶大家深度剖析中國平安2019年上半年的業績表現。

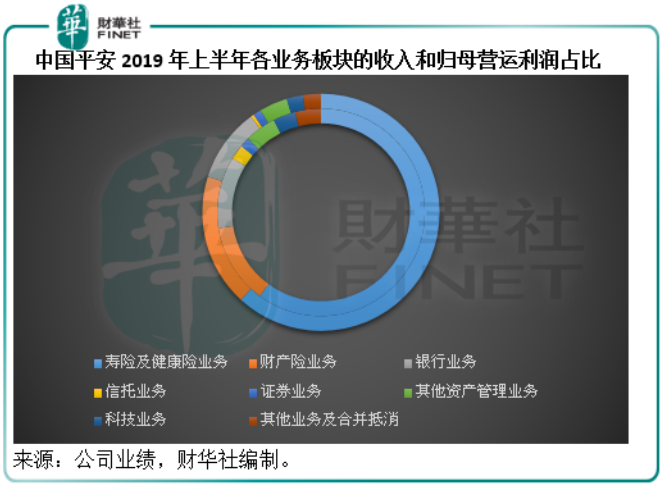

中國平安主要經營五大板塊業務——壽險及健康險、財產保險、銀行、資產管理以及科技,其中信託、證券和其他資產管理歸類為資產管理業務中。

2019年上半年,這些業務板塊的收入和利潤佔比如下圖,保險業務為最主要的收入和營運利潤來源,佔比分别達到83.98%和78.88%。

財華社在《中國平安:險資的槓桿魔法》中詳細解釋了保險公司的獲利模式,主要劃分為保險業務收入和投資收益兩大項,也就是利用保險產品和服務吸引客戶投保,再利用投保的資金進行投資,扣除經營和投資費用後,剩下的就是保險公司的利潤。

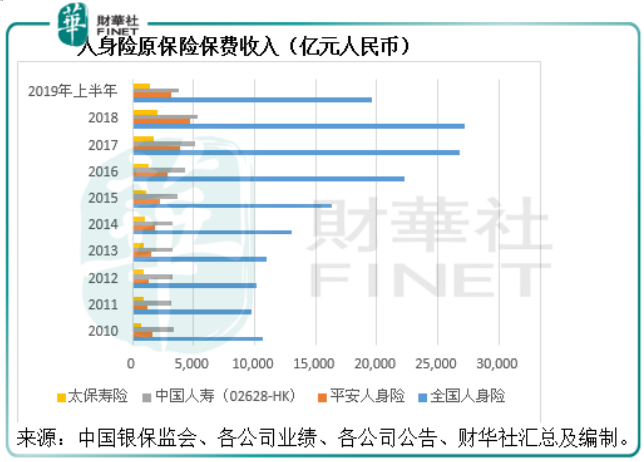

中國平安為綜合性保險公司,通過旗下的子公司分别財產保險、人壽保險、養老保險和健康保險業務。以2019年上半年的原保險保費收入計算,中國平安是中國第二大保險公司,僅次於人保集團。

2019年上半年,中國平安包括壽險、意外險和健康險在内的人身險原保費收入同比增9.22%,至3157.74億元,佔全國人身險總保費收入的16.08%,僅次於中國人壽(02628-HK)。已賺保費同比增長9.37%,至3097.05億元。財華社估算,包括退保金、保險合同賠付支出、提取保險責任準備金和保單紅利支出在内的保險開支佔已賺保費收入比率為78.27%,相較上年同期為72%。

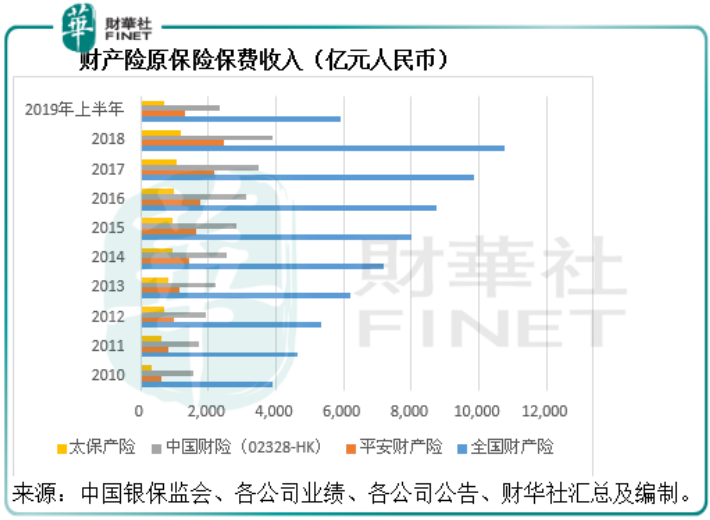

中國平安在國内的財產保險市場位居第二,2019年上半年的原保險保費收入同比增長9.75%,至1304.66億元,根據集團估算,在國内產險市場的佔有率為19.5%。期内的已賺保費收入同比增長8.34%,至1116.11億元,費用率下降了1個百分點,至37.4%,賠付率上升了0.8個百分點,至59.2%,因此綜合成本率上升了0.8個百分點,至96.6%。

換言之,在核心的保險業務方面,中國平安保持保費收入的穩健增長,但與此同時,成本比率也有所提高,或在一定程度上抵消了保險業務利潤的增幅。

從以上的數據可以看到,保險保費收入保持溫和增長,而開支比率有所提高,那麽是什麽因素帶動保險業務淨利潤同比大增一倍以上?投資收益。

2019年上半年,壽險和健康險的淨投資收益率提高了0.3個百分點,至4.5%,淨投資收益同比增長27.4%,包括公允值變動損益、減值損失以及已實現收益在内的總投資收益增長1倍,至938.62億元。

財險的淨投資收益率也提高了0.2個百分點,至4.5%,淨投資收益增長27.5%,至76.61億元,總投資收益(定義同上)也大幅增長62.1%,至93.66億元。

截至2019年6月30日,中國平安的保險資產投資組合規模較年初擴大5.8%,達到2.96萬億元,整體淨投資收益率為4.5%(較上年同期提高了0.3個百分點),年化總投資收益率達到5.5%(較上年同期提高了1.5個百分點),不考慮淨匯兌損益,年化總投資收益率持平為4.5%。

首席投資執行官陳德賢表示,未來的投資環境很可能是:利率向下,經濟增長放緩,企業的信用風險上升。但是最近還是有一些方面帶來樂觀的信號:1)全球經濟領先指數或顯示2018年1月見底,經濟很有可能在未來18個月内恢復;2)貨幣環境相對寬松(7天回購利率從2.9%下滑到2.2%),信貸需求上升(總的信貸需求增長了13%)。

他指出,中國平安早在三年前已經進行研究,重整風險偏好,偏向於謹慎的操作,所以在過去兩年不斷地提升NII(淨投資收益,主要包括債券和股票的利息和股息收入,也是保險公司的安全墊),去年的NII為1267億元,今年上半年的NII(淨投資收益)達到737億。

他還列出未來六步計劃:

1.優化債券資產。近幾年中國平安一直在努力拉長債券的久期,以匹配負債久期。資產久期與負債久期的缺口已經從8.6年縮減至5.9年。財華社在《中國平安:險資的槓桿魔法》提到,由於保險公司(尤其壽險公司)大部分產品為投資性或未來事件觸發賠付的,將這些資金進行投資需要匹配產品的久期,以確保能按時、按條款賠付,所以資產(保險公司的投資資產,通常以收益較穩定的債券為主)與負債(未來按照保單規定的理賠)的久期必須匹配。

2.集中投資。長期持有股票(而不是著眼於短期收益),所以對於股票和股權的選擇會遵從一向的慣例,即注重經營、利潤、增長、團隊、分紅。

3.選好的基金經理進行投資,找出最優秀的外部投資經理幫公司進行投資,通過MOM(管理人的管理人基金)或者FOF(基金中的基金)的方式進行投資。

4.研究新的投資領域,包括基建、不動產,這里的不動產不僅僅包括房地產開發,還包括關聯到民生的,例如長租公寓等。

5.加強投後管理,建立獨立的團隊對既有的敞口進行投後管理、監控。

6.科技賦能。這兩年開始利用大數據分析,並建立200人的團隊——平安宏觀經濟研究院,通過大數據分析、AI(人工智能)分析方法對國内國外宏觀經濟以及地產市場形勢進行分析。

中國平安的總經理任匯川也做了補充:

1.符合監管。整個集團保險資金的房地產配置比重大約為7.2%,遠低於銀保監會的上限規定30%。

2.立足於財務投資原則,關注長期的價值和成長。

3.因應整個行業政策的改變,要做的是未來轉型升級,配合中國新結構的變化,例如長租公寓投資。中國平安擁有的長租公寓和物業已經超過一萬套,而且還在與地方政府研究千億級的保險資金進入到人才保障房項目。

4.平安無意做「門口的野蠻人」,平安的投資重點放在股權投資,堅決擁護國家「房住不炒」的政策。

對於大家關心的平安為匯豐主要股東的問題,聯席首席執行官李源祥也做了解答:匯豐原來為平安的股東,長期合作、相互了解已逾20年,在平安剛剛啓動時在經營、風險管理、運營集中方面都提供了很多的幫助和支持,投資匯豐純粹是財務投資,主要看中它的幾點優勢:

1.穩健經營,全球化;

2.分紅不錯,匹配平安的保險負債。財華社也留意到匯豐長期以來都保持每季度派息的傳統,而且派息十分穩定,2018年的全年股息達到0.51美元,派息率為80.95%,財華社估算匯豐的2018年股息收益率達到7.08%(按股價56.50港元計算)。

3.由於平安與匯豐過往的因緣,熟悉匯豐的運作,信任管理層。

2019年上半年,平安的銀行業務保持穩健增長,收入同比增長18.5%,淨利潤同比增長15.2%,主要得益於淨息差的提升和非利息收入的穩步增長,年化淨息差上升0.36個百分點,至2.62%。不良貸款率較年初下降0.07個百分點,為1.68%;核心一級資本充足率較年初提升了0.35個百分點,至8.89%,發行260億元A股可轉債補充核心一級資本,以及300億元二級資本債券提高資本充足率。

期内,資產管理業務淨利潤同比下降14.3%,至75.28億元,主要因為其他資產管理業務淨利潤同比下降28.2%。

科技成為2019年上半年平安業績發佈會上的重點内容,創新科技元素滲透到平安各項金融服務的每個領域,例如利用AI完成面試、構建壽險代理人畫像、通過科技全面實現金融流程的優化改造、優化客戶體驗、實現流程自動化與智能化,打造智能語音機器人應用於銀行和保險領域,並以科技賦能醫療、汽車和智慧城市生態圈等等。

然而,除了對主營業務的賦能外,其科技業務投資的貢獻於期内有所下降。平安通過陸金所控股、金融壹賬通、平安好醫生、平安醫保科技、汽車之家經營科技業務。2019年上半年,科技業務總收入同比增長33.6%,至384.31億元,但歸母營運利潤同比下降33.3%,至28.02億元。

平安透露,科技公司孵化分四個階段:

1.階段1:設立平台。持股38.54%的平安醫保科技處於這個階段,2018年初完成11.5億美元融資;

2.階段2:流量及數據積累。金融壹賬通處於這一階段,2018年初完成A輪融資;

3.階段3:收入爆發式增長。平安好醫生(01833-HK)處於這一階段,期内,平安好醫生收入大增逾一倍,同時減虧38.3%;

4.階段4:利潤貢獻。持股41.14%的陸金所和持股52.78%的汽車之家(ATHM-US)處於這一梯隊。期内,汽車之家的收入同比增長24.2%,淨利潤同比增長23.1%至15.56億元。平安並沒有披露陸金所的業績,但是其P2P業務一直引起關注,陸金所在上個月表示會積極配合監管機構的「三降」要求,即降存量規模、降借款餘額和降投資人數。在業績發佈會上,管理層表示陸金所各方面業務發展不錯,P2P業務佔比低於20%,將積極響應「三降」,有序轉型。

對於科技業務的分拆上市,管理層表示多項資產已於2018年完成融資,暫時沒有資金需求,所以不會著急上市,重點把業務做好。

綜合來看,中國平安於2019年上半年還是交出了一份不錯的成績表,核心的保險業務保持穩健的收入和盈利增長,這也是平安H股股價在其公佈中期業績之後大漲2.24%,跑赢恒指的原因。

科技業務是中國平安近年著力的領域,從該集團提供的資料來看,科技業務的發展很迅猛,但是三家科技公司仍處於吸流和收入增長階段,仍未盈利,在短期來看或迎來收入膨脹期,但利潤可能受壓。從更長遠來看,用科技革新綜合金融服務應該是平安所關注的目標,而這符合未來的發展趨勢。

中國平安在2018年的「港股100強」中名列第9,下半年將有何表現?我們將繼續跟蹤。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)