站在4G與5G時代的夾縫中,困惑的不僅僅是大眾用戶,也包括了投資人。8月16日,在京信通信(02342-HK)2019年中期業績發佈會現場,公司總裁徐慧俊向市場提交了自己的答案。

徐慧俊認為在移動通信市場中,4G和5G網絡將長期共存,在未來的10年中,4G網絡仍然是重要的基礎承載網絡,5G是4G網絡的疊加。在會後與財華社記者的交流中,他談到未來國内4G存量市場的需求會平緩的下降,5G的投資將會逐步的上升。

根據該公司財報披露,期内中國三大移動運營商圍繞國内市場中4G後期網絡的擴容和補盲成為投資重點。同時隨著國内5G商用的臨近,三大電信運營商亦為網絡升級打下基礎。這些強勁的需求推升了京信通信今年上半年的收入表現。

期内,該公司收入同比增長10.3%至27.5億港元;毛利同比增長11.4%至8.4億港元;毛利率同比微增0.3個百分點至30.5%;歸母淨利潤同比增長291.0%至8,221萬港元;董事會建議中期派息為每股1港仙,派息比率為29.9%。

京信通信為了加強現有產品的競爭力及加快5G新品的推出和商用,期内公司的研發成本同比增長24.6%至1.77億港元,這佔到公司收入的6.4%,同比提升了0.7個百分點。由於政府加大對科技創新的支持及稅費方面的優惠,期内京信通信收到的政府補貼同比增長136.3%至5,965萬港元。

期内公司融資成本同比增長83.2%至5,367.9萬港元,佔到了該公司收入的2.0%。據財報披露顯示,這主要是由於在今年一季度,將大部分短期貸款轉化為三年期銀團貸款,以及銀行借貸利率上升所致。公司首席財務官在現場說明,由於過去幾年短期利息下降,所以公司的短期貸款較多,今年一季度做了調整保持整體債務結構的健康。

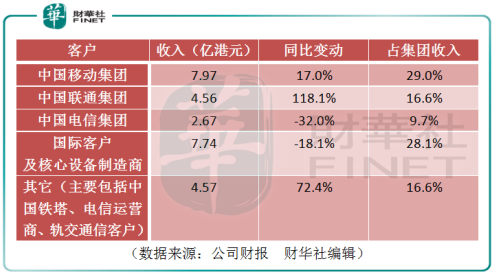

從按客戶劃分的收入來看,三大移動運營商方面,中國移動為公司最大客戶,期内來自中國移動的收入同比增長17.0%至7.97億港元,佔公司總收入的29.0%,同比上升1.7個百分點。

來自中國聯通的收入同比增長118.1%至4.56億港元,佔公司總收入的16.6%,同比上升8.2個百分點。

來自中國電信的收入則同比下降32.0%至2.67億港元,佔公司總收入的9.7%,同比下降6.1個百分點。

此外,來自中國鐵塔的收入同比增長了33.4%至1.06億港元。來自軌道交通通信客戶的收入同比大增384.5%至9,498萬港元。

在國際市場中,京信通信的收入則有所下滑。期内公司來自國際客戶及核心設備製造商的收入同比下降18.1%至7.74億港元,佔公司總收入的28.1%,同比下降了9.8個百分點。公司方面稱這主要是由於部分區域的4G網絡建設放緩所致,其中例如印度市場。徐慧俊在現場亦表示,未來公司的海外擴張將聚焦重點國家和運營商,這主要是歐洲、亞太地區的人口基數高,經濟發展適中,需求旺盛的國家。新拓的合作運營商將以跨國大型的通信運營商為主。

京信通信主席霍東齡、總裁徐慧俊、副主席張躍軍、首席財務官張飛虎出席了業績發佈會並回答了記者提問,以下是經財華社整理的現場記者問答實錄:

Q:公司5G全年訂單和新品研發進展如何?

A:(徐慧俊)5G的市場雖然沒有大規模的訂單,但我們在5G的基站天線、介質濾波器、雲小站等等方面,我都在持續的加大準備力度。在這些產品方面的競爭力我們不僅要做到全球領先,這不僅僅是在國内。

我們上個月發佈的5G雲小站,這也是全球的首發。未來我們也會繼續發佈全球領先的產品。

Q:上半年電信收入幅度較大是什麽原因?

A:(徐慧俊)中國電信在4G與我們相關的投資的下滑引起的,我們的依然是保持著良好的合作態勢。雖然他在上半年投資壓縮的厲害,但預計下半年他的投資會更多的轉向5G,相應的投資也會增大。

Q:廣電新拿到5G牌照,未來會有合作嗎?

A:(徐慧俊)過往我們與廣電這方面的業務往來不多,因為他的業務分省,並且更多是在傳輸和寬帶上。我們也在密切關注他拿到5G牌照後的新動向。

Q:什麽時候能看到5G產品收入在財報中顯示出來?

A:(霍東齡)的確現在5G還沒有正式商用,在我們的財報中也沒有顯示出來。同時,從以往來講,我們以往也很難區分哪些收入來自2G、3G或4G中。

(徐慧俊)我們有兩個非常重要的觀點。第一個是在未來的時間里,4G和5G將會長時間的共存,5G是4G網絡的疊加。

在未來相當長的時間里,運營商在4G方面的投資會持續。

第二點就是5G未來面臨很多挑戰。它不會像國内建4G網絡一樣,在兩三年内建成大規模的覆蓋的情況。5G的發展會是比較平緩的,放到更長的時間週期里。

未來我們4G的業務佔比依然會很高,5G業務會逐步提高。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)