港交所即將迎來央企物業第一強。自帶央企光環,行業排名第四,又是央企物業第一強,這次赴港上市的保利物業將衝撞出怎樣的火花?

港交所於8月6日披露保利物業招股書,「央企」、「保利」、「全國第四大物業企業」,這次上市的物業公司不一般。

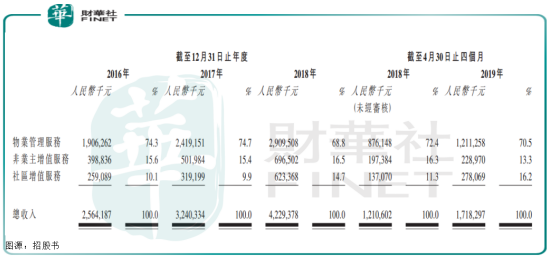

保利物業1996年在廣州成立,是一家規模龐大,且物業管理多樣化的物業服務運營商。公司三條主要業務線是物業管理服務、非業主增值服務,以及社區增值服務。

招股書顯示,2018年三條業務線為公司帶來的營收分别約為29.10億元、6.97億元、6.23億元,佔營收比重分别約為68.8%、16.5%、14.7%。

受益於母公司保利發展控股2016-2018年銷售簽約面積31.6%復合年增長率,保利物業在管面積也得迅速壯大規模。2018年公司在管面積佔中國物業管理公司市場份額約0.9%。

截至2019年4月30日,公司合同管理面積3.71億平方米,在管面積1.98億平方米。物業服務項目遍佈全國136個城市,項目總數達817個,含549個住宅社區、268個非住宅物業。

作為保利家族成員,保利物業在物業行業中可謂佔儘優勢。

招股書披露,自2014年起,保利物業綜合實力在「中國物業服務百強企業」中一直保持前五名的好成績。同時,在具有央企背景的物業服務公司排名中,公司則穩居第一名。

截至2018年底,公司每項在管物業的平均在管面積約為252345.7平方米,遠高於同日物業服務百強企業193652.6平方米的行業平均水平。

物業服務行業是一個以規模取勝的行業,龐大的在管面積讓保利物業營收穩定增長。

招股書顯示,2016-2018年,保利物業收入分别約為25.64億元、32.40億元、42.29億元。2016至2018年的復合年增長率約為28.4%。

上述對應年份溢利則由2016年的1.49億元,增加至2017年的2.25億元,並進一步增加至2018年的3.36億元。2016至2018年的復合年增長率為50.1%。

最可喜的是,公司2019年前4個月收入就已經達到17.18億元、溢利2.25億元。

但橫向比較,保利物業的盈利能力並不是十分突出。

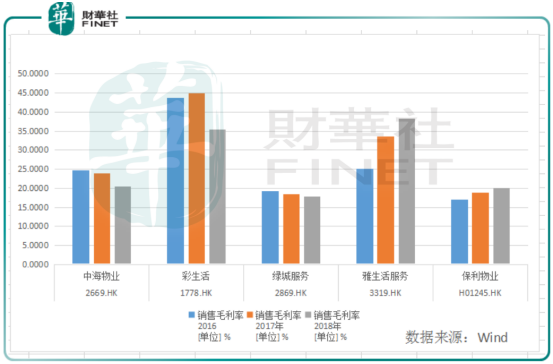

招股書顯示,2016-2018年,保利物業的毛利率均值約為16.7%、17.9%、20.1%。其中,公司主營物業管理服務毛利率則更低,分别為13.1%、13.7%、14.1%。

與同為央企的中海物業(02669-HK)相比,保利物業毛利率則明顯偏低。2016-2018年中海物業毛利率分别為24.8%、23.9%、20.4%,其中,物業管理毛利率分别為21.1%、21.3%、18.0%。

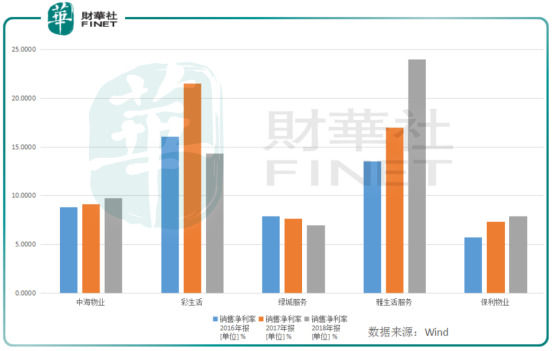

除毛利率外,公司淨利率表現也相對較弱。2016-2018年,保利物業淨利率約為5.8%、6.9%、7.9%,遠不及港交所上市的同業公司。

經過上述財務分析大致可以看出,如何提升盈利能力成保利物業當下大考。而從公司的收入模式看,包幹制收取物業管理費的方法,或是其業績提升的瓶頸。

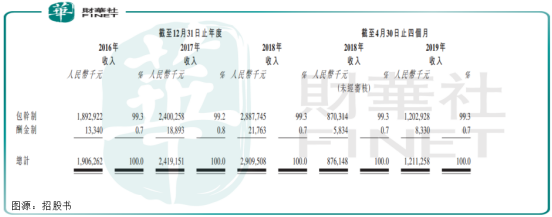

包幹制是指依據預先厘定的固定總價收取物業管理費。這是一筆固定的費用,不會因實際管理成本而變動。

招股書披露,2016-2018年,保利物業包幹制收取的物業費佔其物業管理費總收入的99.3%、99.2%、99.3%。

營收一定的情況下,如果保利物業成本產生較大的波動,則收益勢必也將受到影響。尤其是,當公司成本較高時,卻無法再向客戶收取差額。

在這種自我平衡收益的經營模式下,有的物業公司則會不惜降低成本,保證利潤。如,在園區清潔、修繕、人工服務等方面減少人力成本,影響服務品質。

這就讓公司經營陷入一個惡性循環。服務不好,客戶更不願意繳納物業費,進而也造成公司業務、財務受損。

此外,包幹制的物業費收取也很關鍵。如果有客戶拖延繳納物業費,保利物業可能面臨應收款項減值虧損風險。

招股書披露,2016-2018年,以及截至2019年4月30日,保利物業貿易應收款項減值撥備餘額分别為400萬元、640萬元、670萬元、1420萬元。

所以物業費的收費率直接決定了物業公司的「生死存亡」。而現實里,各地經常上演業主維權、更換物業服務公司等案例,更是讓業主和物業服務公司處於對立的兩派。

行業蒙羞之餘,也讓物業費收取難度加大,更不要提漲價。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)