從去年年末到今年年初,財華社曾多次發文提示涪陵榨菜(002507-CN)2019年業績增速會放緩、估值太高的風險。果然在涪陵榨菜2019年半年報披露次日,公司股價在二級市場跌停開盤。

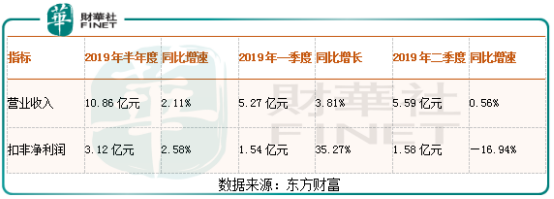

具體看,根據涪陵榨菜披露的2019年半年報顯示,公司上半年實現營業收入10.9億元(人民幣,下同),同比增長2.11%(一季度增長3.81%、二季度增長0.56%);上半年實現扣非淨利潤為3.1億元,同比2.58%(一季度增長35.27%、二季度下降16.94%)。根據WIND數據顯示,截至2019年7月30日公司股價收盤,對應的市盈率為31.5倍。

很明顯,涪陵榨菜今年二季度披露的盈利數據較去年是斷崖式下跌的(2018年二季度單季扣非淨利增長80.91%),公司股價這才遭到市場的「雙殺」(估值和業績)。

這是為什麽呢?為什麽公司業績短期出現如此大的波動?為什麽財華社提前會預估到呢?

一個普通消費品的價格、銷量和收入是保持一定比例關係的,如果短期產品價格上漲過快,打破了某個平衡點,反而會影響公司銷量、進而影響業績。

涪陵榨菜就是例子。2016年、2017年和2018年公司分别對產品進行提價,反復提價之後,消費者的第一感覺就是以前普遍賣1元左右的榨菜、近兩年突然普遍賣2元了,這種快速提價之後,消費者肯定會產生抵觸心理,減少消費。

在涪陵榨菜提價這三年,公司的業績像是坐上了「飛機」,營業收入由2016年的11.2億元,增長至2018年的19.1億元;扣非淨利潤由2016年的2.32億元,增長至2018年的6.38億元。很明顯,涪陵榨菜近三年的淨利潤增速高於營收增速,估計讀者已經可以猜到原因啦,主要是提價導致公司的毛利率持續提升所致的。

2016年至2018年公司毛利率提升10個百分點,同期淨利率提升11.7個百分點,淨利率增速高於毛利率,費用控制的非常好,公司經營的非常棒,唯一令人擔心的就是公司產品價格提的快了點。

其實,涪陵榨菜持續提價的惡果在2018年下半年已經顯現了,2018年三季度和四季度公司的營收同比增長分别為11.01%和25.86%;淨利率分别同比增長51.65%和42.49%,營收和淨利潤增速數據,2018年下半年都是不如上半年的。可别忘了,四季度公司的產品是有提價影響,不然估計會更慘,這也是財華社為什麽去年下半年及今年初就提醒,涪陵榨菜2019年的業績增速有大幅放緩可能。

那麽,下半年涪陵榨菜經營業績能否回暖呢?

在涪陵榨菜披露2019年半年度業績之後,看到很多文章說大家不吃榨菜了,看衰之聲絡繹不絕,其實,也沒必要過分悲觀,公司本身的產品沒有問題,只是近幾年提價太快了,市場需要消化一下。未來隨著通脹的持續,擁有核心產品的消費類企業業績沒有最高、只有更高。

但是,就短期來看,下半年涪陵榨菜的經營業績或還會繼續承壓,原因主要有兩點:

第一,2019上半年涪陵榨菜應收賬款比期初增長500.77%至4722萬元,意味著公司給經銷商更多的優惠,也側面反映出公司產品沒有前兩年那麽好賣了。

第二,2018年三季度和四季度涪陵榨菜的淨利率竟然分别高達45.24%和37.53%,有一部分原因估計是由於產品提價的影響,今年上半年公司的淨利率都在30%以下,而今年下半年在不提價的背景下,公司想要淨利率維持和去年一樣、業績保持增長估計非常難。

所以,全年來看,涪陵榨菜的淨利潤出現負增長的概率會比較大,但也沒必要太悲觀,消化一下前兩年持續提價的不利影響,不然,持續提價市場份額被同類其他產品所佔領,這樣才是正在的因小失大了。

截至2019年7月31日,涪陵榨菜的股價一字板跌停收盤,市盈率為29.6倍,市淨率7.7倍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)