感冒、咽炎等導致嗓子不舒服,醫生經常會給大家開的一味藥金嗓子(06896-HK),含在嘴里像薄荷糖一樣,既不難吃,又可以減輕咽喉痛的症狀,估計這也是小孩子為數不多不排斥的藥物之一。

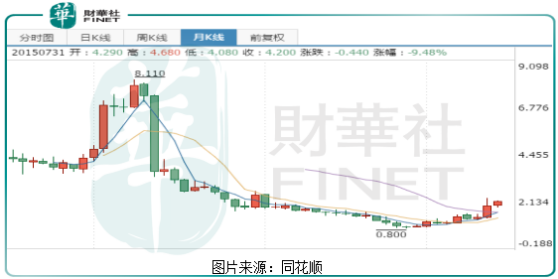

這樣一家產品人儘皆知的上市公司,但是,在該公司上市之後,股價短期衝高至每股8港元附近,之後一路下跌,直至2019年7月26日收盤,金嗓子在港交所的股價還沒有發行價高。

雖然長期看公司股價不景氣,但短期卻出現快速上揚。短短不到半年時間,金嗓子在港交所的股價已經翻倍,這是什麽原因呢?

經營業績大幅改善,能否持續還需觀察

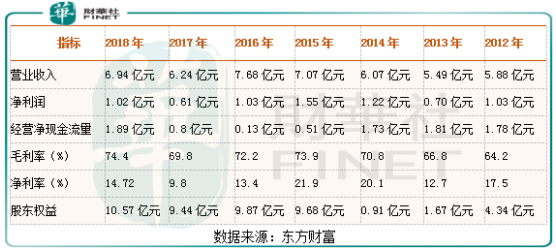

根據金嗓子披露最新的2018年財報顯示,該公司2018年實現收益6.94億元(人民幣,下同),同比2017年增長11.2%;實現歸母淨利潤1.02億元,同比2017年增長66.4%;毛利率由2017年的69.8%,上升至2018年的74.4%;淨利率由2017年的9.8%,上升至2018年的14.7%。

從營收數據到利潤數據,金嗓子2018年都大幅提升,尤其是毛利率的大幅提高,拉高了公司淨利率,使公司淨利潤大幅增長。

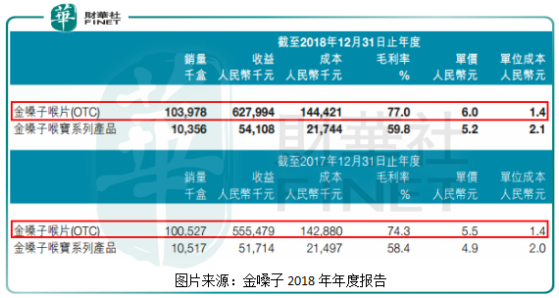

如果從業務來看,帶動金嗓子2018年業績大增的主要因素是,公司金嗓子喉片(OTC)的銷量和毛利率同時大增所致。

金嗓子喉片2018年收益佔到總收益的90.5%,這塊的收益高達6.28億元,較2017年增加了13.1%,高於營收增速。另外,公司這塊的毛利率出現了明顯提升,由2017年的74.3%提升至2018年的77%,上升2.7個百分點。正是公司這塊收入的增加和毛利率提升,是拉動淨利潤大幅增長的主要因素。

對於金嗓子喉片銷量出現增長的原因公司在財報中做了解釋,主要是公司完成了金嗓子喉片全國渠道重塑,兩票制渠道優化工作初見成效所導致。

但我們查看了金嗓子歷史銷售數據發現,公司佔比最大的產品金嗓子喉片銷量面臨天花板,根據公司歷史財報數據看,2012年至2018年金嗓子喉片銷量為1.29億盒、1.20億盒、1.27億盒、1.29億盒、1.24億盒、1.01億盒、1.04億盒,每盒單價由2012年的4.2元,上漲至2018年的每盒6.0元,很明顯公司近幾年在通過不斷地提價來彌補銷量的下滑。

2018年公司通過梳理渠道、提高產品價格,使公司營收和利潤出現了比較明顯的上升勢頭,但是,未來是否具有可持續性,還需要保持謹慎。

利潤止步不前,持續的正現金淨流量

上面我們重點針對公司產品談了談,接下來再看看公司的財務狀況。

其實,仔細看完上面那一段的讀者,對公司近幾年的財務狀況也就大概有數了。

具體看,金嗓子歷史財務數據披露,公司收入的增長已經非常緩慢了,近幾年甚至出現了小幅衰退的迹象,原因在上一段我們已經說明了。毛利率的持續提升,並沒有帶動淨利率的持續提升,公司淨利率反而下降,主要是近幾年公司的費用佔比增加了(員工成本、銷售費用都大幅增加),所以導致淨利率反而下降了。

但是,該公司也不是完全沒有優點,比如公司依靠核心單品金嗓子喉片持續的賺取了淨現金流,因為他最起碼有核心的大單品,雖然增長已經面臨天花板,但每年存量市場也會給公司賺取不錯的收益。

最後,我們簡單談談公司股價。

去年金嗓子股價最低每股0.8港元,對應的市值約5.9億港元,折合人民幣約5.2億港元,但是公司股東權益2018年為10.57億元,二級市場給公司市值相比淨資產足足打了5折。我們仔細閱讀金嗓子財務報表後發現,公司2018年賬上現金就有6.34億元,比市值還高,負債總額為4.29億元,光現金就覆蓋總負債綽綽有餘,且公司產品每年會貢獻近1個億的淨現金流,所以,去年公司每股0.8港元的股價,被市場大幅低估了,今年股價報復性上漲也就在合理之中了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)