7月22日,科創板鳴鑼開市,首批25家企業率先上市交易。

Wind數據顯示,截止當日收盤,25只新股平均漲幅約140%,16家企業漲幅翻倍,平均市盈率120倍,合計成交485億元。

其中,心脈醫療(688016)收盤價為158.30元/股,漲242.42%,換手率84.52%,最新市值113.9億元;南微醫學(688029)收盤價為110.51元/股,漲110.70%,換手率65.68%,最新市值147.4億元。截止7月23日午盤,南微醫學延續昨日上漲趨勢,漲11.37%,心脈醫療股價走低,微跌6.72%。

生物醫藥板塊是科創板重點支持的領域,而心脈醫療和南微醫學正是這一領域首批上市的2家企業,兩只新股實力如何?未來成長性又將怎樣?

我們知道,登陸科創板的門檻之一是需滿足5套上市標準中的其中一項,5套上市標準以市值為核心,主要選取淨利潤、經營活動現金流及研發投入佔比等指標作為考核標準。

一般而言,對於醫藥企業而言,第五套上市標準最為合適。即「預計市值不低於人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展II期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢併滿足相應條件。」

但從現實情況來看,近九成企業還是選擇了第一套上市標準,除了市值要求最低外,也是相對更為謹慎的標準。

從心脈醫療和南微醫學來看,其與尚未盈利的醫藥企業還有所區别,二者的細分行業屬於醫療器械,採用的是第一套上市標準,也就是「預計市值不低於人民幣10億元,最近兩年淨利潤均為正且累計淨利潤不低於人民幣5000萬元,或者預計市值不低於人民幣10億元,最近一年淨利潤為正且營業收入不低於人民幣1億元。」

當然,除去上市標準外,市場關注的重點還有這兩家生物醫藥企業的自身實力。

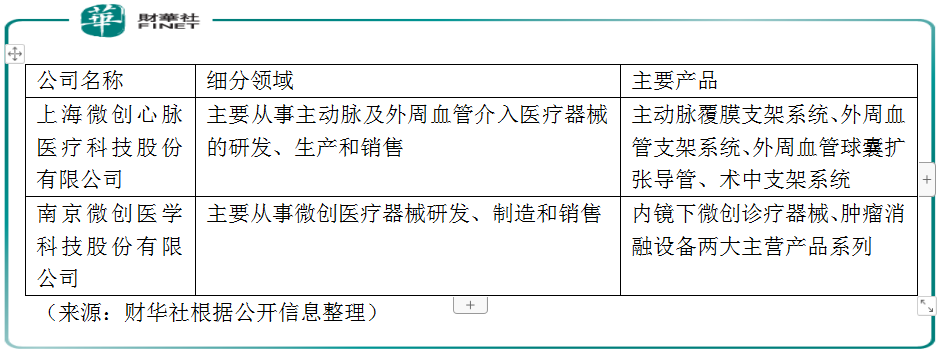

從細分行業來看,心脈醫療和南微醫學都屬於醫療器械行業,詳見下圖。

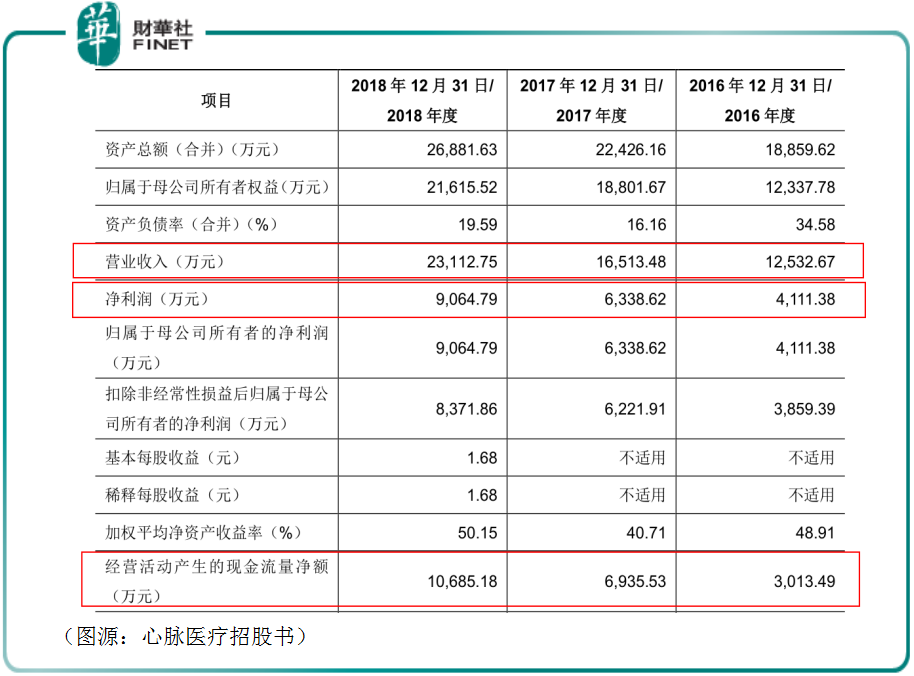

招股書信息顯示,業績方面,2016-2018年,心脈醫療實現營收分别為1.25億元(人民幣,下同)、1.65億元、2.31億元;同期淨利潤分别為4111萬元、6338萬元、9064萬元,呈現雙升態勢。(來源:財華社根據公開信息整理)

細分來看,主動脈支架類產品這三年的收入佔比分别為75.26%、79.26%、81.57%,核心產品拉動業績增長明顯。

同時,2016-2018年,心脈醫療主營業務毛利率分别為 77.66%、78.69%和 79.21%,毛利率較高且穩中有升。同樣,從公司主營收入對核心產品的依賴程度,我們可以推斷主動脈支架類產品也是毛利的主要貢獻來源。

再來看下南微醫學的業績表現。

公司招股書顯示,2016-2018年,營收分别為4.14億元、6.40億元及9.22億元,其中自產產品收入佔主營業務收入的比例分别為 96.19%、100.00%及 99.40%,公司主營業務收入主要來源於自產產品,這一點和心脈醫療很相似,核心產品拉動業績明顯。

但從淨利潤來看,南微醫學表現略差。2016年公司淨利潤為虧損狀態,錄得-2603.35 萬元,主要係由2016 年公司對員工實施股權激勵,確認股份支付金額 9570.00 萬元併一次性計入2016 年管理費用所致。到了2018年,因公司主營收入和主營業務毛利率同步增長,淨利潤由2017年的1.12億元增至 2.03億元。

綜上,從主要業績來看,心脈醫療和南微醫學整體處於穩步上升態勢,成長空間較大。另外作為在科創板上市的企業,還需關注的重點是研發投入方面。

2016-2018年,心脈醫療研發投入(含資本化的開發支出)分别為4117.52萬元、4503.83萬元及4785.52萬元,最近三年各年研發投入在當年營收中佔比平均值為26.94%;同期南微醫學研發投入分别為 1779.77 萬元、3786.50 萬元和 4912.31萬元,年復合增長率達到 40.27%。

對標A股上市公司,其研發投入佔比均值在9%左右,由此可見,科創板上市公司研發屬性更強。

當前,人們的醫療保健意識不斷提高,世界各國尤其是發達國家和新興經濟體高度重視醫療器械行業的發展,併給予政策支持與鼓勵。

南微醫學招股書披露,根據 EvaluateMedTech 的統計,2017年全球醫療器械銷售規模為4,050億美元,較2016年增長了約4.65%。預計至2024年,全球醫療器械銷售規模將會達到5,945億元,年復合增長率為5.6%。

就中國市場來講,目前我國醫療器械行業迎來了發展的黃金期。

根據中國醫藥物資協會的統計,2007 年至 2017 年間,我國醫療器械行業市場規模從535億增長到了4,450億元,年復合增長率為23.59%,遠超全球市場的增長速度。

心脈醫療和南微醫學的成長空間可觀。

中泰證券發佈研報表示,預計心脈醫療2019-2021年營業收入分别為3.14億元、4.17億元和5.47億元,增速分别為35.69%、32.91%和31.33%;歸母淨利潤分别為1.27、1.71和2.22億元,增速分别為39.56%、34.82%和30.37%。

太平洋證券認為,按國内、國外拆分,預計南微醫學2019-2021年收入12.4、16.5、21.9億元,對應增速分别34%、33%、33%;按照21%的淨利率,則對應歸母分别為2.6、3.5、4.6億元。

公司在細分内鏡診療器械和腫瘤消融器械領域處於領先水平,行業成長空間大,中期來看,若EOCT成功上市,公司市值將在幾百億元級别。

但也應注意到,日後若「兩票制」在醫療器械領域全面推行,會導致醫療器械的終端價格下降,進而壓縮渠道環節的毛利率,併傳導至醫療器械生產企業。同時,在醫療器械行業,產品認證也存風險,由於不同國家的產品的註冊認證程序和週期存在差異,部分國家對進口醫療器械準入門檻較高,註冊週期較長,若未來國内外產品準入標準發生重大變化,或公司新產品無法達到相應準入標準,則將對公司產品銷售造成不利影響。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)