太古(00019-HK)旗下的中高端航空公司國泰航空(00293-HK),於2019年7月19日晚間宣佈,已在當日完成收購廉價航空公司香港快運100%權益的交易。完成這宗交易或意味著國泰航空打通香港航空低中高檔客運市場。

香港快運航空於2013年10月27日轉型為低成本航空公司,是唯一一家建基於香港的低成本航空公司。根據國泰航空的新聞稿,香港快運將繼續以獨立的廉航模式營運,在國泰航空集團和港機工程工作逾二十年的林紹波擔任香港快運的行政總裁。

這宗交易的代價為49.3億港元,其中包括現金代價22.5億港元以及非現金代價26.8億港元,通過發行及更替承兌貸款票據結付。從國泰航空的網站資料來看,香港快運有24架飛機,截至2018年12月31日止,香港快運的權益應佔資產淨值為11.19億港元,也就是說交易代價相當於其資產淨值的4.41倍。2018年,香港快運的權益應佔稅後虧損淨額為1.41億港元,虧損額較上年同期擴大了1.35倍。

國泰航空在2018年尚可通過有效的成本控制扭虧為盈,而香港快運由於從事廉價航空業務,未來提價憧憬有限,同時成本難降,以接近50億港元收購廉航公司劃得來嗎?

國泰航空於1946年在香港成立,根據其最新數據,這個航空集團通過241架飛機(包括香港快運)的機隊提供往來亞洲、北美洲、澳洲、歐洲和非洲等超過200個目的地的客運及貨運服務,旗下擁有四家航空公司:

從其業務結構可以看到,在收購了廉價航空公司香港快運後,國泰航空實現了產業的全覆蓋,包括客運低中高端市場,以及貨運。然而這其中能否節約資本支出、強化收入和節省經營成本,就需要看未來這家航空集團如何整合。

資本開支方面,航空公司最重要的資本開支包括購置或租賃飛機。該航空集團的數據顯示,國泰航空的機隊平均年齡為8.5年,國泰港龍航空的機隊平均年齡高達15年,相比較而言,其持有18.13%權益的中國國航(00753-HK)截至2018年底止共有客機669架,平均機齡6.62年。由此可見,國泰航空以及港龍航空的機隊服役已頗有年頭,意味著在不久的將來迎來置換潮。

根據其最新數據,截至2019年5月31日,國泰航空和港龍航空在2019年6月至2021年期間將接收67架飛機,其中在今年下半年將再接收兩架空中巴士A350飛機。該公司的資料顯示,目前其擁有12架空中巴士A350-1000客機,到2021年底,A350-1000型客機將增至20架。A350-1000是目前空中巴士在產的全新寬體飛機家族中機身最長的,能在典型三級客艙佈局下非常舒適地搭載366名乘客,適用於長途航程。

隨著香港快運的加入,内部資源調配或能有效提升這些固定資產的使用效率,實現協同效應。

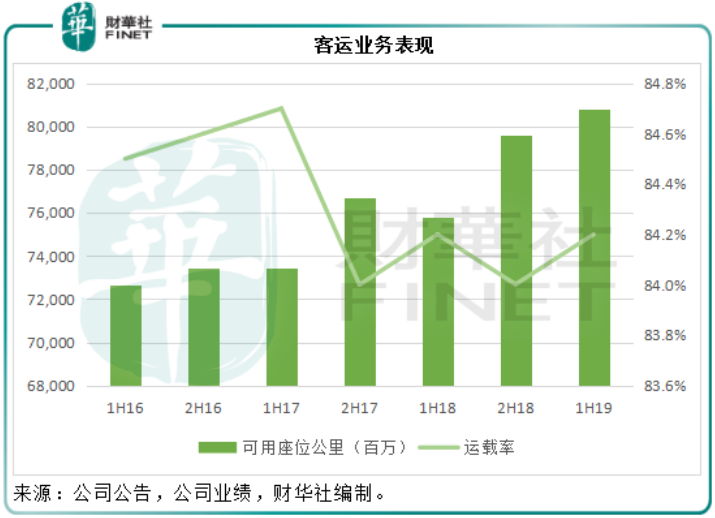

增收方面,從國泰航空最新的經營數據(2019年上半年)來看,乘客運載率為84.2%,貨物及郵件運載率為63.4%,相較國際航空運輸協會(IATA)2019年6月2日發佈的航空業展望最新報告中提到的全球平均運載率大約70%(包括貨運和客運)為高。考慮到國泰航空的公開數據中,其運載率已頗高,合併香港快運後能否有效地調配資源以進一步提高整體運載率,值得觀察。

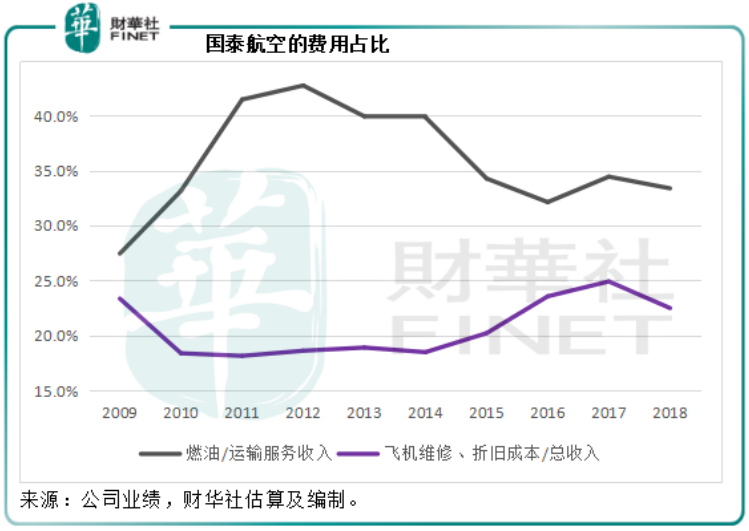

節省經營成本和開支方面,國泰航空的主要開支包括燃料(毋庸置疑首當其衝),員工開支,著陸、停泊及航線開支,飛機折舊及營業租賃等,佔收入的比重都在18%以上,其中著陸、停泊及航線開支是無可避免的費用,我們來看看其他幾項開支是否有進一步下降的餘地。

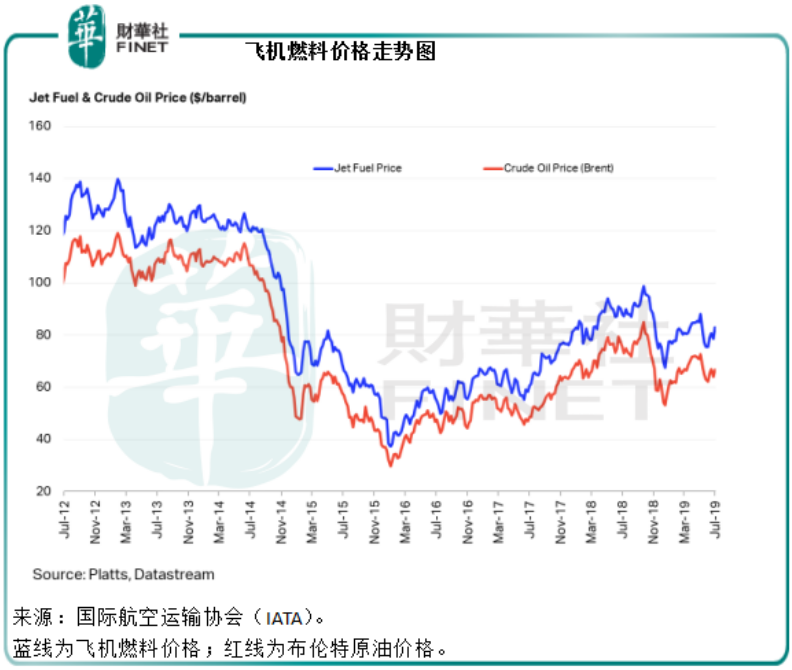

首先,燃料開支與燃料價格息息相關,從下圖可以看到,國泰航空的燃油佔比與國際航空運輸協會的飛機燃料價格走勢圖一致,在飛機燃料價格上漲時,燃油佔收入的比重上升,反之亦然。

受霍爾木茲海峽事件影響,國際油價可能在短期内出現波動,但長遠來看,美國頁岩油出口增加或抵消歐佩克與俄羅斯減產的影響,令油價受壓,所以下半年油價表現或有利於國泰航空等航空股。

飛機維修及折舊開支涉及的是我們上文提到的資本開支,若購置或租賃飛機能夠實現協同效應,折舊開支得到有效管理應該是最直接的效果。從上圖可以看到,在2016年至2018年期間,此比例處於較高的水平,未來看看國泰航空能否將這一比例下調。

擁有最強悍的工會,國泰航空的員工成本一直備受關注,2018年員工成本佔總收入的比重高達18.2%。今年年初勞資談判陷入僵局,未來在工會施壓下能否實現人員整合成疑,所以如果國泰航空能夠在勞資談判中達成共識,有效整合人員,應能提升經營效率。

總括而言,在開支方面或更多的可從飛機維修及折舊開支方面做文章,財華社留意到香港快運沒有披露添置飛機的計劃,而這或意味著雙方合併有望提高運載率,有效管理成本。

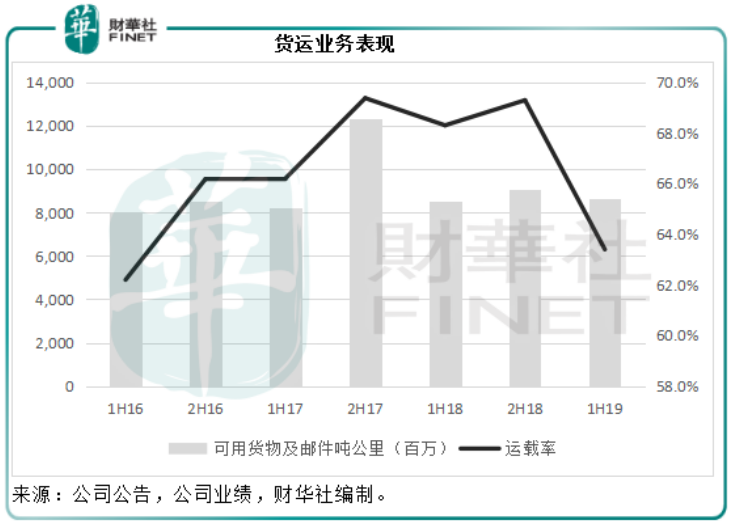

2019年上半年,國泰航空的可用座位公里較上年同期增加了6.66%%,乘客運載率與2018年上半年持平,為84.2%。可用貨物及郵件噸公里較上年同期增加1.09%,貨物及郵件運載率同比下降了4.9個百分點,至63.4%。

從這些數據看出,客運需求尚可。據該公司披露,前艙運載率達到10多年來的新高,但是激烈的市場競爭(來自内地航空公司)令收益率受壓。該公司預計未來幾個月,收益率將持續受壓。

貨運需求受累於疲弱的市場氣氛,該公司預計未來幾個月的貨運量難有起色,將通過調整貨機運力配合需求。

在客運量微增,但收益率受壓,同時貨運需求疲弱之際,國泰航空的下半年業績表現或一般。從大環境來看,油價下跌應是利好,與此同時美國可能在下半年降息,這或可暫時遏制美元的漲勢,強美元不利於國泰航空,因淨收入將相對貶值,而其美元貸款會產生匯兌虧損,所以美元匯率漲勢放緩也在一定程度上有利於國泰航空的業績表現。

國際貿易形勢轉差、英國脫歐的不確定性等,都可能影響到航空需求,從而令國泰航空的收入表現受壓。地緣政治事件導致油價大幅波動也將導致其成本增加。

不過成事在人,謀事在天。國際形勢變化非一家地區航空公司所能左右,若國泰航空能在一己之力能解決問題的範圍内有效防範風險,提升業績表現,將彰顯其獨特優勢。收購了虧損的香港快運後,成本開支必然大幅增加,而企業内部的整合非一朝一夕之事,可以預見得到國泰航空在短期内難有出色的表現。那麽更長遠而言,在打通了香港低中高檔航空市場的命脈之後,國泰航空能起舞飛揚嗎?拭目以待吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)