正方漲,反方跌,你的預測站哪一方?如果要問我們的總體觀點,也就套路一句:短線交易刀口舔血,祝您好運;長線投資取決于科創企業真材實料的基本面,價格早晚會回歸内在價值。等到更多長期資金進場,科創板的估值體系才會逐漸建立起來。

這里“愉見財經”想到兩種參考系。

第一是我大A股的中小創。剛推出板塊時估值都整體較高,隨後波動下行。依據中航信托宏觀策略總監吳照銀的分析測算,中小創推出一段時間内(半年到一年)估值在70倍~80倍。科創板會在這個基礎上上浮多少?各位可以心里有個大概的數。

但以上的觀察期是半年到一年。如果談上市最初的半個月到一個月,有一定的可能性是,股價與其估值關系不大,與市場短期資金炒作更相關。

第二是我們聽不少人一提科創板就會說起納斯達克。那好,我們就幹脆拿納斯達克計算了一下,2019年上半年,納斯達克新股上市前20日的日漲幅在-52%-316%之間,的確是漲的概率更高,不過也出現了破發的個股。(備注:我們的科創板新股上市後前5個交易日也是不設漲跌幅限制的,之後是最高20%的漲跌幅。)

明天一早,醞釀大半年的科創板就將正式開始交易。日前,上交所發布了開市前的最後一課:呼籲市場機構摒棄“割韭菜”的交易方式,基于企業基本面進行判斷。

上交所稱,科創企業往往具有業績不確定性大、估值難度高等特點,新股上市初期二級市場價格波動往往較大。

正因為市場對科創板看多看空觀點不一,也因為科創板承載了曆史使命,科創板更加受到矚目。

但是,“50+2”的門檻(即開通前20個交易日證券及資金賬戶内的資産日均不低于50萬元、參與證券交易滿24個月)把大多數投資者擋在了門外。據報道,目前約有380萬投資者開通了科創板交易權限。

所以今天的推送分成兩部分。第一,說說如果不在這380萬投資者之列,還有哪些別的方式可以參與科創板,投資情況如何?第二,科創板上市後的股價走勢預測。

科創理財産品大PK

根據監管要求,銀行發行的銀行理財不能直接投資科創板股票,但可以通過投資相關基金的方法間接投資科創板。理財子公司發行的理財産品可以直接投資科創板股票。

目前,共有郵儲銀行、招商銀行、中國銀行、工商銀行等幾家銀行發行了科創理財産品。但為了保持淨值相對平穩,上述産品的“含科量”有限,總體風險和收益都較低。

郵儲銀行:

郵銀財富·債券163期和郵銀財富·債券205期均為三個月定開、非保本浮動收益理財産品,風險等級為PR2(較低風險),業績比較基准分別為3.7%和3.8%。只有0-8%的資産配置于科創板打新策略基金,絕大部分配置于債券。163期的開放期為7月16-18日,205期的開放期為8月7-9日。個人高淨值客戶1萬元起投。但是郵儲銀行的客服經理告訴“愉見財經”,該行認定高淨值客戶的標准是300萬金融資産或連續三年年收入不低于40萬,這個門檻似乎不比科創板開戶更低啊……

招商銀行:

招商銀行睿遠進取一期(創新增益)理財計劃風險等級為R3(平衡型),10萬元起投,業績比較基准為年化2.00%-8.00%。該産品已于6月19日申購,期限一年,現已募集完畢,封閉期截至12月25日,也就是說即使想買,也要等到在此之後了。之後每三個月定期開放。投資權益類資産的比重不超過80%,投資固收類資産不低于20%。“愉見財經”獲得的招行推廣材料稱,該産品預計7月30日起進行A股+科創板打新。

中國銀行:

中銀策略-智富2019005期(科創打新)理財産品為混合類封閉式淨值型公募産品,通過公募基金等渠道參與科創板打新。起投金額1萬元,風險等級為3級(中等風險),業績比較基准為年化4.65%。産品發售時間為年6月25日-7月2日,期限為18個月,是目前科創理財中封閉期最長的一只。

工商銀行:

工行理財子公司發行的“全鑫權益”兩權其美科技創新優選封閉淨值型理財産品,定位于科創板投資,産品期限18個月,1萬元起購,業績基准為年化4.6%。據介紹,該産品將券商定價優勢、主動選股優勢和工行債券投資優勢、風險控制優勢相結合,力爭為客戶提供穩健的投資回報。

上述幾只科創理財産品均以風險相對較低的打新為主(事實上,在科創板的定價規則下,打新也未必一定像A股那樣只賺不賠),不過,如果理財子公司産品直接投資科創板股票,未來收益率波動也會更大。

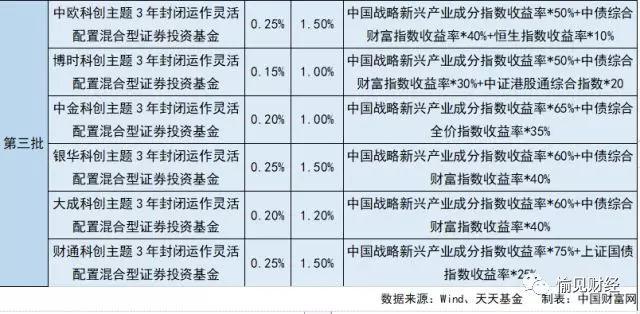

科創主題基金,真有那麽好?

截至目前,共有三批18只科創主題基金發行成立,合計募資超過165億元,已受理還未發行的科創主題基金還有百余只,並且,存量的大部分公募基金也可以投資科創板。

科創主題基金一般采取無門檻的方式供投資者認購和申購,且不需要網點面簽,一度引發投資者的投資熱潮。但由于監管的窗口指導,以及近期股票市場表現不如前期等因素的影響,第二批、第三批的申購熱度有所下降。並且科創板基金一般有三年封閉期,在封閉期之前贖回則會産生較高的費率。

相較而言,科創主題基金投資科創板比例較高。如股票資産占基金資産的比例為0%~100%,投資科創主題證券比例不低于非現金基金資産的80%。但科創主題基金的並不是只能買科創板,還包括港股通股票,以及各種債券、票據、銀行存款等。

近日,不少公募基金收到了監管下發的公募基金管理人下發了《關于公募基金參與科創板投資有關要求的通知》,要求公募基金嚴格控制投資交易換手率,保持基金産品投資策略與投資風格的穩定性與一致性,嚴禁跟風炒作、追漲殺跌;嚴格落實組合管理、分散投資原則,從嚴設定科創板股票投資比例限制,做好流動性風險管控;建立長期考核機制,對科創板股票投資及科創主題基金設置不低于3年的考核期,避免短期考核幹擾投資策略的穩健執行。

科創板會不會先漲後跌?

這一段落說回到中航信托宏觀策略總監吳照銀的觀點。前文說到,按照曆史經驗,剛推出一個板塊時,估值整體較高,隨後估值波動下行,無論是滬深主板還是中小創的估值走勢都有這一特征。新推出板塊一段時間内(大概半年到一年内)估值都在60倍以上,其中中小創推出一段時間内估值在70倍~80倍。

吳照銀據此估計,科創板上市後半年到一年的時間里其整體估值(仍以滾動市盈率來衡量)大概位于60倍到80倍之間,這相對于目前交易的各類板塊其估值有明顯的溢價。

不過在科創板股票上市之初,恐怕市場還是會出現短期資金炒作。在這段時間里(公司股票挂牌後半個月到一個月),有可能股價與其估值關系不大,更多的與短期資金進出有關,每天股價的波動需要觀測籌碼分布、持倉成本分布、流通盤大小、監管層態度等。

在市場的炒作情緒逐漸降溫後,價值投資者逐漸進場,不同投資者有不同的估值體系,並且參考公司上市發行價的定價模型,也要參考股票的籌碼結構,判斷背後投資者的持股意願,特別要注意一些跟投的股份和大小非的解禁時間。

而隨著時間的推移,也隨著科創板上市公司股票的大規模增加,科創板的整體估值可能會呈現波動下行。

吳照銀預測,上市一年後甚至更長時間,公司的發展模式較為明確,市場對其估值也逐漸趨于一致,投機資金基本退出,一級市場參與進來的股份也大部分過了解禁期,該走的走,該留的留。長期資金開始進場,科創板的估值體系也逐漸建立起來。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)