天美意、TATA、百麗等百麗係各大品牌鞋子已經站穩了各大商場的主流鋪面。與龐大的線下渠道相比,「鞋王」百麗控股卻曾在資本市場失意,並在2017年從港股私有化退市。

時過兩年,百麗控股一直獨立運營的運動鞋服代理商滔博國際也要上市。這個與耐克、阿迪深度綁定的銷售商能在港股一鳴驚人嗎?

靠賣耐克、阿迪零售額居全國第一

國内商場都少不了耐克、阿迪的零售店鋪。這些店鋪背後的運營商其實並不是廠家,而是一家名為滔博國際的中間商。

滔博國際和「鞋王」百麗還是一家,它是百麗控股旗下的一個運動鞋服零售分支。2017年百麗私有化退市讓人感歎傳統鞋服零售凋落,未曾想,旗下運動品牌代理零售卻異軍突起。

能像滔博國際這樣,把零售代理商規模做這麽大的也是少見。截至2019年2月底,擁有8343家直營門店,和1880家下遊零售商運營門店。

2018年公司收入逾325億元,佔據中國運動鞋市場15.9%的份額,居行業第一。

作為中國最大的運動鞋服零售商,公司代理了幾乎所有一線運動品牌,包括Nike耐克、Adidas阿迪達斯、Converse匡威、The North Face北面、Columbia哥倫比亞等國際品牌。

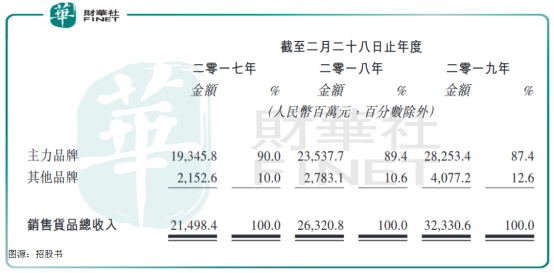

其中,耐克和阿迪達斯是公司主品牌,在中國運營6383間單一品牌門店。2017財年至2019財年,這兩大主力品牌銷售額,分別佔銷售貨品收入總額的90.0%、89.4%和87.4%。

借助中國這個世界第二大體育用品市場,公司順利成為耐克全球第二大零售合作夥伴、阿迪達斯的全球最大零售合作夥伴。

雖然營收、淨利增長較快,但中間商賺取的只是「差價」,利益被攤薄

在國内體育運動產業快速增長的大背景下,中國運動鞋服零售市場的2018年總零售價值達到2357億元,過去四年市場複合年增長率達12.8%。

行業的高景氣度下,滔博國際近三年營收和淨利都取得較快增長。

2017至2019財年,公司營收分别約為216.9億元、265.5億元和325.6億元,三年營收複合增速22.53%。公司歸母淨利潤從13.17億元增至22.00億元,三年複合增速29.23%。

從營收和淨利的高度差看,作為一家中間商,滔博國際盤子再大,也只是這個鞋服產業鏈條的一個環節而已。論賺錢能力,遠不及那些牢牢掌握產業鏈話語權的企業。

以安踏體育(02020-HK)為例,其在2018年營收241億元,淨利潤41.03億元,市盈率約為30倍。與之相比,滔博國際2019財年營收要高於安踏體育,但淨利潤卻只有安踏體育一半左右。

但與同行比,滔博國際仍是不折不扣的零售王者。公司近三個財年,毛利率穩定在41%左右,高出競爭對手寶勝國際(3813-HK)。

寶勝國際在2016-2018三個財年錄得毛利率分别為35.53%、35.01%、33.51%。滔博在行業内屬於較高水平。

經營過萬家門店,風險係數陡增

雖然滔博國際現階段財務狀況表現較好,但細窺各中經營風險也難言樂觀。

最顯而易見的是,滔博國際對耐克和阿迪達斯的高度依賴。一旦這兩家國際運動品牌在國内銷售出現任何狀況,都將直接影響滔博的業績。

其次,作為一家零售巨頭,公司運營超萬家門店,零售網絡遍佈30個省份268個城市。這麽龐大的線下渠道非常考驗公司的運營管理水平。

截至2019年2月28日,新設門店1415家,而關店數量竟達到1374家,近乎與新開門店數量持平。線下門店規模化擴張,讓公司租賃開支逐年增加。

公司租賃開支由2017財年的27.44億港元上升至2019財年的33.71億港元,租賃負債也從2017年的5.05億港元上升至10億港元。

由此看,對於公司來說,如何把握店鋪選址、單店盈利、以及因關店造成的損失等都是滔博國際需要認真對待的潛在風險。

最終要的是,作為夾在中間的代理商,滔博國際的庫存消化受製於上下遊客戶關係,這種客戶關係穩定與否直接對公司盈利有著重要影響。

招股書顯示,公司貿易應收款項從2017年的18.58億港元增至26.33億港元。這或多或少反映出公司議價能力在減弱。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)