要說這兩年香港資本市場活躍的景象大家夥兒都有目共睹,尤其去年港股上市新規落地後更是吸引了一大批新經濟公司、生物科技公司來港上市,一時間港股IPO市場盛況空前。

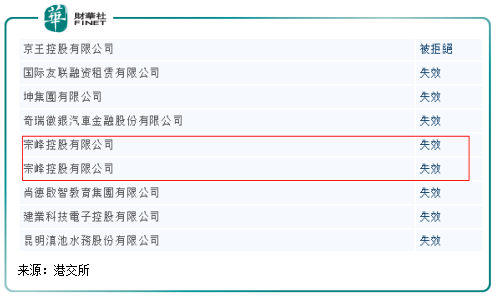

另一方面,從地域的角度出發,香港資本市場的吸引力在全球範圍内也都有充分的發揮和體現,除卻常見的亞太地區公司競相來港,近日更有專註南非市場的物業發展商第三度扣響港股市場大門,真是誠意滿滿——這家公司便是於6月26日再次向港交所遞表的宗峰控股有限公司。

說到這宗峰控股有限公司(以下簡稱宗峰控股)的赴港上市路,那也是很有些波折的。

兩年内三次遞表 宗峰控股曲折上市路

2018年4月,宗峰控股首次向港交所遞交了上市申請,但該次申請在6個月後宣佈失效,宗峰控股首次衝擊港股IPO未成;去年11月,宗峰控股卷土重來二次遞交招股書,沒成想最終還是未能順利過會,其二次申請也在6個月後失效。

6月26日,就來港上市已經兩度碰壁的宗峰控股再一次更新其招股書,這已是其兩年内的第三次嘗試了——對於登錄香港資本市場表現了十足耐心與執著的宗峰控股,倒頗有些愈挫愈勇的勁兒。

其實像宗峰控股這樣幾次「過港市大門而不入」的公司不在少數,譬如上週剛剛更新招股書的澳門第三大裝修承包商華記環球也同樣是第三次申請來港上市了。

話說回來,為何宗峰控股來港上市這麽難?其此次再向港股市場發起衝擊有沒有特别的說法呢?

南非約翰内斯堡排名前二的商業物業開發商

雖然執著於進駐香港資本市場,但宗峰控股發展的主陣地卻不在香港,甚至也不在靠近香港的亞太地區,而是遠在南非的約翰内斯堡。

成立於2002年的宗峰控股,作為一家商業物業擁有者、出租人及經營者,主要專註於其在南非約翰内斯堡的自有購物商場和租賃倉庫的物業租賃及經營管理。一直以來,宗峰控股主要透過兩個附屬公司收購地塊,併在這些收購來的土地上通過將農業、建築及相關工程工作分包給專業人士(一般包括農業、工料測量、樓宇建築以及結構及電子工程公司)進行開發及翻新購物商場。

目前宗峰控股在約翰内斯堡擁有兩個商場,即Dragon City Dragon及Dragon City AP,這兩個商場都位於約翰内斯堡中央商業區的西部,交通便利,地理位置優越。公司業務的營運模式為將兩個商場及臨時單位的單位出租給租戶,這些租戶主要專註於出售包括服裝及配件、寝具、地毯及窗簾以及雜貨等各式貨品,宗峰控股通過物業租賃業務獲得租金。

此外公司也提供相關增值管理服務,包括保安服務、清潔、維修、維護服務、滅蟲處理及廢物管理等。

據戴德梁行報告,就規模而言,宗峰控股是2018年約翰内斯堡排名第二的批發購物中心,且其年度空置率低於其競爭對手。按總可出租樓面面積計算,宗峰控股的市場份額為15.8%,在約翰内斯堡批發商場中排名第二,其於約翰内斯堡所有購物商場中擁有1.2%的市場份額。

截至2019年4月30日,宗峰控股的已建物業的總建築面積達48431平方米,總可出租面積達35773平方米。

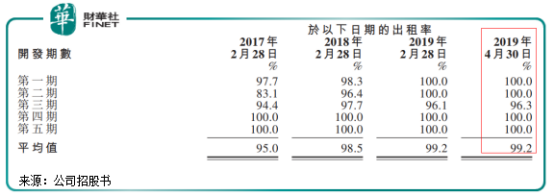

物業出租率高達99.2%:是成熟「包租公」

儘管手頭運營的物業組合相對簡單,主要也就是兩個購物商場,但從過去數年的經營情況來看,宗峰控股「包租公」的性質已經非常成熟,其兩大購物商場在過去維持著很高的出租率,並助公司實現了持續穩定的收益增長。

公開資料顯示,宗峰控股的兩個商場最初分為五期興建,前兩期項目在過去三年出租率穩步提高,到目前已經實現100%出租率水平,除卻稍有浮動的第三期項目(但目前出租率也超過96%),第四及第五期項目更是連續三年交出100%出租率。據宗峰控股招股書資料,截至今年4月底,其兩大商場全五期項目平均出租率已經達到99.2%的高水平。

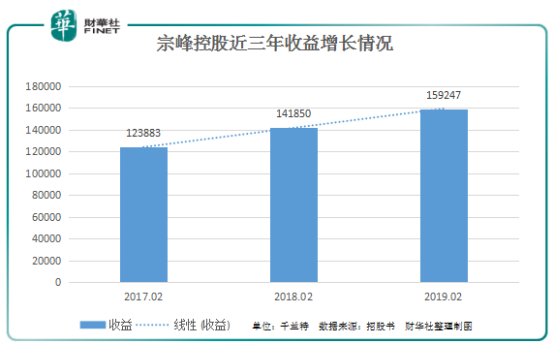

基於旗下物業穩定且居高的出租率,宗峰控股在過去三年里也相應實現了穩定的收益增長。過去的2017、2018及2019財年(財政年結日為2月28日),公司分别錄得收益為1.24億蘭特(南非貨幣)、1.42億蘭特及1.59億蘭特,收益增速在2018財年及2019財年分别為14.5%及12.3%。

純利率下跌,經營活動現金流量減少

雖然宗峰控股在收益方面的表現尚可,但細看其近幾年的其他業績財務數據會發現,其綜合運營成果只能說表現平平——過去三年,公司盈利水平不算穩定,總體甚至呈現出倒跌態勢,淨利率也走出下滑曲線。

招股書材料顯示,2017財年宗峰控股擁有人應戰淨利潤為1.93億蘭特,2018財年則明顯下跌24%至1.47億蘭特,到了2019財年,公司淨利潤同比反彈升11.7%至1.64億蘭特。儘管2019財年淨利潤有回升,但比之2017財年卻仍是一個跌勢。

有趣的是,單看宗峰控股的賬面業績,近三年其淨利潤水平都高過公司的收益水平,這是為何?其實2017、2018及2019這三個財政年度,宗峰控股的毛利分别為1.06億蘭特、1.22億蘭特及1.35億蘭特,毛利率分别為85.8%、86.3%及84.5%;而其淨利潤高出收益的原因主要是這三年公司不斷錄得正向的投資物業公平值變動數據,分别為1.71億蘭特、1.28億蘭特及1.48億蘭特。

而即便在投資物業公平值的加持之下,近三年宗峰控股的淨利率水平也還是總體呈現出下滑趨勢,分别錄得為173.5%、115%及114.5%。

這就表明,宗峰控股在賬面盈利上的神勇併不能等同於其在主營業務發展方面取得的成就,真正落實到經營層面,其吸金能力也就併不是那麽強勁了。

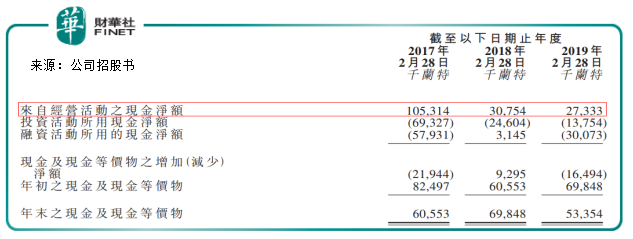

另一個顯見的問題是,據宗峰控股招股書資料,其經營活動現金流量淨額也在近兩年持續減少:2017年2月底其來自經營活動的現金淨額尚有1.05億蘭特,到2018年2月底該數據銳減70.8%至僅有3075.4萬蘭特,而截至今年2月底,其經營活動現金流量淨額已經進一步減少11.1%至2733.3萬蘭特了。

除了經營活動現金流量淨額的劇跌,從上圖亦可見,在今年2月底宗峰控股賬上現金及現金等價物也較上年同期減少了23.6%至5335.4萬蘭特,大致透露出其目前可能正面臨著一個資金緊缺的現狀,這倒可以解釋為何宗峰控股如此執著於進駐香港資本市場了。

不過從前兩次「铩羽而歸」的經歷來看,宗峰控股的上市路並不順遂,而此番再出發能否順利過會誰也不能打包票,究竟其能否成功闖進港股市場實現掘金夢?且看其最終際遇如何了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)