空調配西瓜,似乎是炎炎夏日的標配。

但你可能不知道,在空調製冷劑回路中,壓縮機起著壓縮驅動製冷劑的作用,是空調運行必不可少的部件之一,通常為安裝在戶外機的裝置。

近日,就有一家旋轉式壓縮機泵體零部件(用於家用空調旋轉式壓縮機)的製造商遞交了IPO申請,擬赴港上市。

招股書顯示,匹思通控股集團有限公司(以下簡稱:匹思通)成立於2007年,是中國成熟的旋轉式壓縮機泵體零部件製造商。根據灼識咨詢報告,2017年公司在中國旋轉式壓縮機泵體零部件市場排名第五(按收益計),佔市場規模的約2.0%。

值得關註的是,公司從2016年開始買賣汽車鑄鐵零部件,併於2017年開始製造汽車鑄鐵零部件。

因而,公司的收益主要來自兩個主要分部,即製造及銷售旋轉式壓縮機泵體零部件和製造及銷售汽車鑄鐵零部件。主要產品包括用於家用空調旋轉式壓縮機的鑄件、活塞及加工部件,而用於汽車的汽車鑄鐵零部件,其產品規格應客戶要求而異。

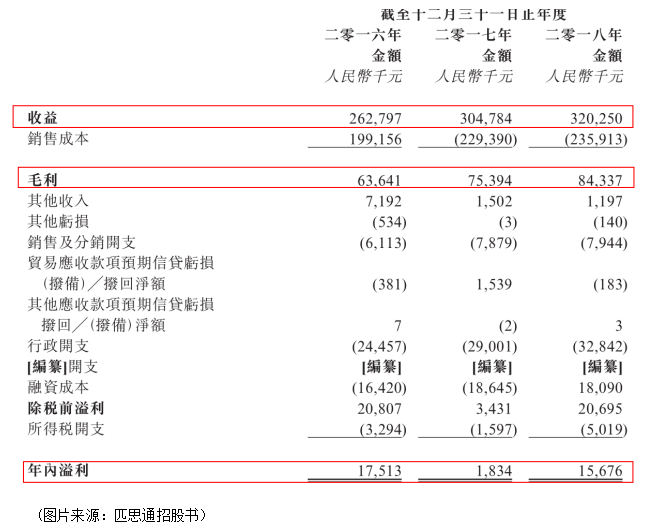

數據顯示,2016-2018年,公司錄得收益分别為2.63億元(人民幣,下同)、3.05億元、3.20億元。其中,2018年的營收增長主要由於旋轉式壓縮機泵體零部件及汽車鑄鐵零部件銷量均有所增長。

據招股書,匹思通僅向中國客戶供應產品,主要客戶包括中國旋轉式壓縮機市場的頂尖參與者以及中外合資企業。

2016-2018年,匹思通向五大客戶的銷售額分别佔總收益的89.6%、90.7%及92.0%。尤其是向兩大客戶的銷售額分别佔總收益的約71.5%、75.4%及78.7%。

可見,匹思通的業務在很大程度上倚重主要客戶。在這種模式下,客戶在為公司提供盈利來源的同時,潛存的風險也不容忽視。特别是公司的財務狀況及盈利能力將取決於客戶的信譽以及客戶能否按照信貸期償還債務。

數據顯示,2016-2018年,在公司的貿易應收賬款中,已分别有1.15億元、1.04億元及1.45億元逾期;同時公司的應收賬款週轉天數(扣除預期信貸虧損)分别約為124.9天、131.4天及142.4天。

而這一部分的延遲,又將會直接影響公司履行對供應商的持續付款責任,使得公司潛存現金流風險。

不過,為擴展公司業務及降低對中國旋轉式壓縮機泵體零部件市場前兩大客戶的依賴,隨著中國市場對汽車需求持續增長,匹思通開始開拓汽車鑄鐵零部件市場併於2017年開始製造。

2018年,公司已投入大量資金購買數控車床,旨在進軍中國汽車鑄鐵零部件市場以多元化公司的業務來源及拓展客戶基礎。

據招股書披露,公司來自汽車鑄鐵零部件的收益由2016年的約200萬元增加至2018年的1410萬元。鑄鐵零部件增加充分體現了匹思通致力多元化客戶基礎及降低對主要客戶的依賴的努力。

從業績來看,公司的收益持續增長,但淨利潤卻在反向下滑。2016-2018年,公司年内溢利分别為1751萬元、183.4萬元及1567萬元,尤其在2017年波動較大,主要是因為各方面成本在大幅增加。

要知道,在公司的銷售成本中,原材料佔比很大。

2016-2018年,原材料分别佔總銷售成本的59.7%、65.0%及65.5%。其中。鑄鐵及廢鋼是旋轉式壓縮機泵體零部件及汽車鑄鐵零部件的主要原材料,其價格波動對旋轉式壓縮機泵體零部件及汽車鑄鐵零部件的成本結構及利潤率產生巨大影響。

根據灼識咨詢報告,中國鑄鐵(主要原材料之一)價格由2013年每噸約3109.1元減少至2015年的每噸約2058.4元併回升至2018年的每噸約3466.0元。而中國廢鋼(公司另一主要原材料)價格亦呈類似趨勢,於2013年至2015年由每噸約2567.5元減少至每噸約1506.8元併於2018年回升至每噸約2440.9元。

同時原材料又是存貨的一部分,從而進一步導致存貨成本的增加。

數據顯示,2016-2018年,公司的成品存貨分别約為7590萬元、1.07億元及1.21億元,存貨週轉天數分别約為157.2天、145.6天及176.8天。

因而,如若公司未能有效管理公司存貨或準確估計旋轉式壓縮機泵體零部件及汽車鑄鐵零部件產品的需求,最終或會面臨持有存貨成本及陳舊存貨增加及錯失銷售機會的風險。

目前來看,匹思通經營的市場相對分散,面臨來自眾多市場參與者的競爭,而這些競爭者專註於產品範圍、研發能力、專業知識、技術知識、聲譽、行業認可及穩定的客戶關係,發展更為成熟。

競爭激烈之下,匹思通主營的旋轉式壓縮機泵體零部件及汽車鑄鐵零部件行業可能無法應對有關競爭。

不過,由於旋轉式壓縮機泵體零部件市場内具有大規模標準化產能的市場參與者可享有成本優勢,未來匹思通可能擁有更強的財務能力,可利用定價策略及設定低於公司的售價,獲得更高的競爭力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)