距離科創板的推出又近了一步,5月27日上交所發佈了科創板上市委2019年第1次審議會議公告,稱將於6月5日召開第1次審議會議,審議深圳微芯生物科技股份有限公司、安集微電子科技(上海)股份有限公司、蘇州天準科技股份有限公司等3家企業發行上市申請。

今天我們來重點看看蘇州天準科技股份有限公司(簡稱,天準科技),該公司主要產品為工業視覺裝備。截至2018年末,天準科技營收來源包括精密測量儀器(佔比22.21%)、智能檢測裝備(佔比71.32%)、智能製造係統(6.16%)、無人物流車(0.31%)。

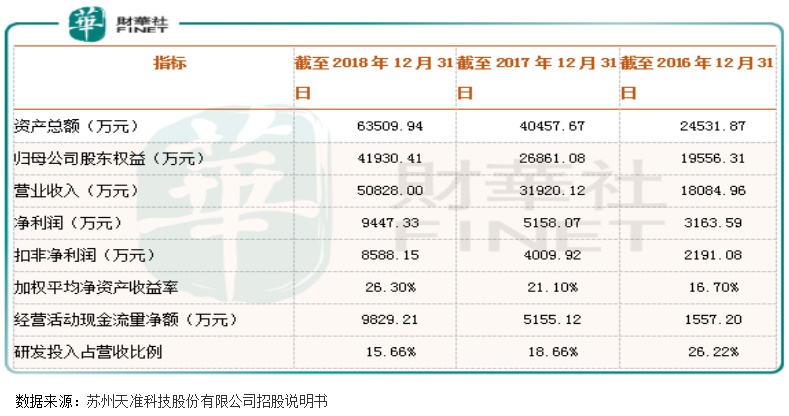

天準科技2016年、2017年和2018年分别實現營業收入1.81億元(人民幣,下同)、3.19億元和5.08億元;扣非淨利潤分别為0.22億元、0.40億元和0.86億元;加權淨資產收益率由2016年的16.70%上升至26.30%。

從上述數據,我們算出公司營收近三年復合增長率67.65%,淨利潤年復合增長率72.81%,營收和淨利潤增速都是非常漂亮,經營現金流淨額也非常健康,加權淨資產收益率也在提高,數據顯示公司各項盈利數據似乎都保持非常快的發展。

但如果我們仔細推敲,就會發現公司的業績併沒有披露的那麽樂觀。

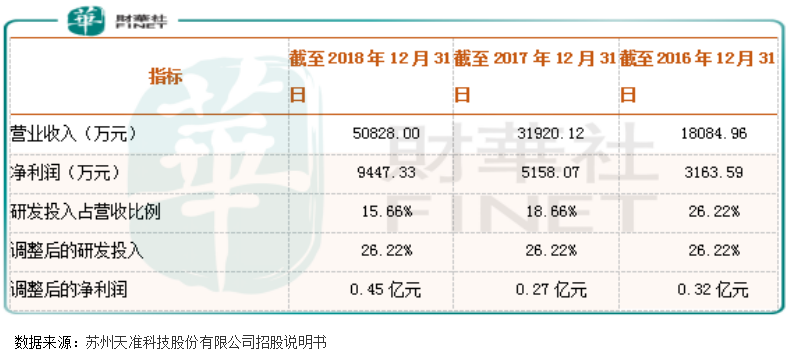

首先,天準科技2016年的研發費用為0.47億元,佔比營收26.22%,到2018年公司研發費用0.80億元,佔比營收15.66%,很明顯,公司近三年的研發投入佔比是逐年下滑的,我們來看看,如果2018年天準科技研發費用保持和2016年一樣的水平,會給公司淨利潤帶來哪些影響?

2018年天準科技5.08億元的營收,研發費用佔比由15.66%提升至26.22%,研發費用會由0.80億元提升至1.33億元,增加公司稅前利潤約0.53億元,實際增厚公司淨利潤約0.5億元。

也就是說,2018年如果天準科技把研發投入保持和2016年一樣水平,其他項目不變,調整後的淨利潤約0.45億元,相比2016年增速不超過一倍,更是嚴重低於營收增速。

調整後的淨利潤增速低於營收增速,主要是由於天準科技毛利率大幅下滑。根據公司披露的招股說明書,毛利率2016年為58.04%、2017年為47.94%、2018年為49.25%,三年之間公司毛利率下滑8.79個百分點,使公司稅前利潤下降約0.45億元。

看到這里,讀者就應該知道為什麽上面我們說公司利潤數據併沒有披露的那麽樂觀了吧,因為毛利率下滑對業績的衝擊,公司通過縮減研發投入衝抵了,但天準科技實際的盈利狀況卻是真真實實下降了。

此外,天準科技前五大客戶佔公司營收比例為49.67%、69.22%和70.28%,來源蘋果公司收入分别佔8.02%、29.46%和28.51%,來源蘋果公司及其供應商的收入合計分别佔41.99%、58.49%和68.55%。

從上述數據我們可以看出,天準科技營收來源不是一般集中,單單來源蘋果及其供應商的收入2018年佔比營收就近三分之二,這樣的下遊產業鏈關係會給公司帶來嚴重的風險。

因為,蘋果及其供應商對公司的產品需求一旦減少,或者因為其他外部事件影響切斷與天準科技的業務往來,對公司業績來說則會形成非常大的衝擊,看看前幾年國内A股與蘋果產業鏈相關公司業績表現就會明白。

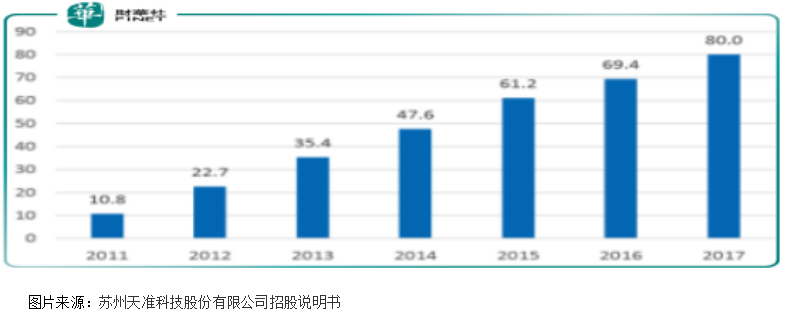

另外,上面提到公司的毛利率下滑問題,我們再來看看下面這組數據,2011年至2017年我國機器視覺行業市場規模由10.8億元,增長至80億元,年復合增長率40%。

也就是意味著,天準科技的收入快速增長主要是得益於行業規模擴張。在整個行業保持快速增長的時候,行業内的公司併沒有經過充分競爭,後期隨著行業整體增速放緩、競爭加劇,行業内公司的整體毛利率下滑是大概率事件,當然也包括天準科技啦。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)