與深圳有方科技一樣,來自深圳的普門科技走的也是一條從老東家招兵買馬組建創始團隊的路子。首先是董事長劉先成,雖然重慶大學生物醫學儀器及工程專業學士學位的履歷併不亮眼,但是能夠做到邁瑞醫療(300760-CN)美國子公司總裁也說明了這位國家級領軍人才的實力不容小觑。

除了劉先成,核心創始團隊胡明龍、曾映、徐岩中,胡明龍曾任職邁瑞醫療銷售總監、市場總監、營銷副總裁,曾映曾任職邁瑞醫療服務工程師、高級副總裁。此外,普門科技研發總監彭國慶邁瑞醫療超聲硬件開發工程師,主任工程師,項目負責人,財務總監王紅曾任邁瑞醫療高級經理。

看到這里,投資者應該能夠明白科創板的部分企業與創業板部分企業的差别,這個差别併非是科研實力上的,而是營收規模上的,對於這類營收規模還很微小的企業,在資本的帶動下,一些目前看上去不具備投資價值的企業,未來是有可能成長為有投資價值的企業的。

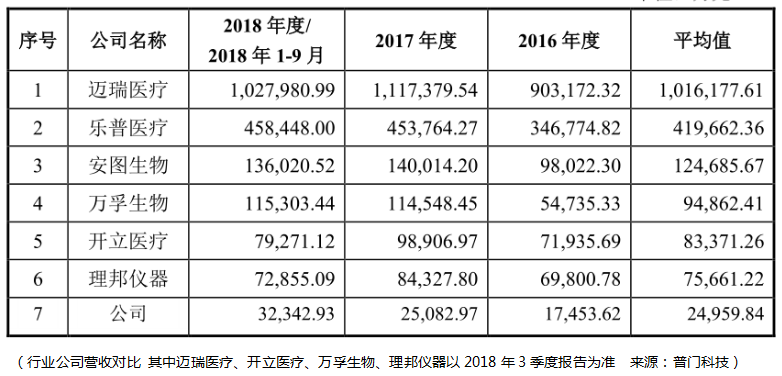

據邁瑞醫療披露的2018年度數據所示,其該年營收達到了137.53億,而普門科技的營收在2018年僅為3.23億,佔比2.34%,如果扣除普門科技體外診斷試劑部分的收入,那麽這個佔比還會更小。從這個角度來看,作為從邁瑞走出去的普門科技,顯然其志向與能力不會止步於此,而邁瑞醫療作為國内醫療器械的龍頭,龐大的營收為後來者的增長提供了更多的可能。

僅憑這兩點,普門科技就是一家值得投資的成長型企業。從普門披露的研發數據中,顯示了其進取的野心:

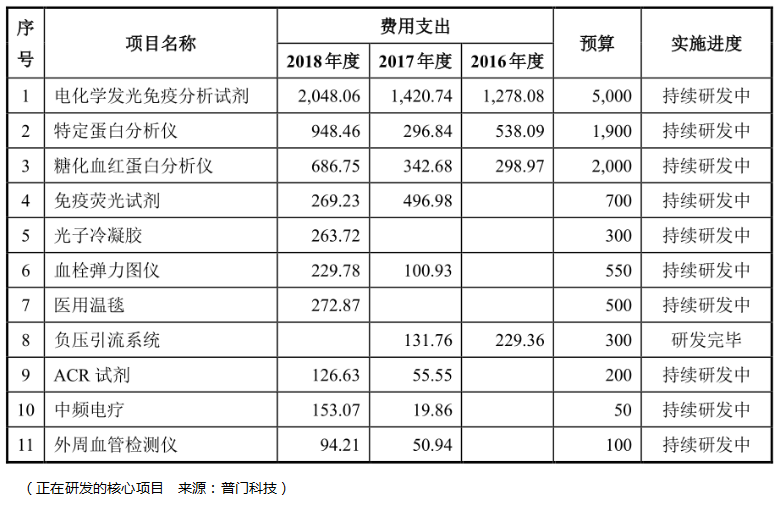

同時我們可以看到,普門科技在2016-2018年間的研發開支分别為3943萬、4997萬、6667萬,合計1.8億,絕對數值很小,但是其研發-營收佔比還是相當大的,分别達到了22.6%、19.92%、20.61%,可見此時此刻對於普門科技最重要的就是就是能夠獲得科創板IPO募集的資金:

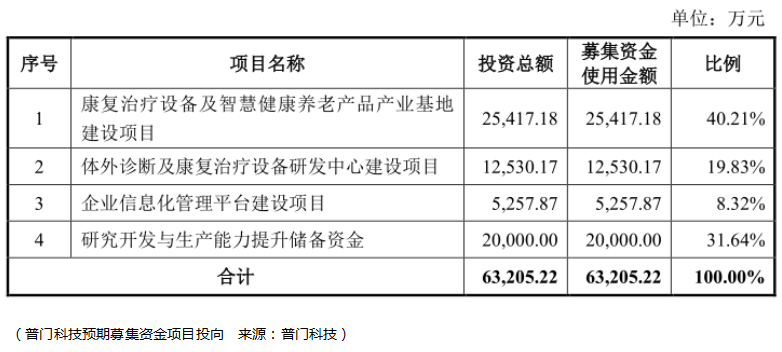

從預期募集資金的數量來看,6.3億的預期資金對於普門來說無疑將大大加速其研發的進度,併使得產品的營收與利潤得到進一步的增長。

那麽長期來看普門的發展是否會受到龍頭廠商邁瑞醫療、樂普醫療(300003-CN)的擠壓呢,這個可能是存在的,這一點從理邦儀器與開立醫療2016-2018年的營收變化可以看出,但對於普門科技中期發展而言,3.23億的營收離7-8億還有一段成長的距離,而這一段距離是投資者是可以樂觀期待的。

同時,普門科技作為一家兼具醫療器械與體外診斷設備、試劑的廠商,其體外診斷試劑的營收有不小的佔比,在2016-2018年間分别為27.24%、30.46%、35.41%,所以雖然創始團隊都來自於邁瑞醫療,但是如果從業務構成來看普門的發展,樂普醫療更加合適,當然這也取決於普門科技未來的發展方向,是主攻醫療器械還是醫療器械與試劑均衡發展,這需要投資者未來進一步地跟蹤。

短中期内補貼風險可以忽略,員工持股將使普門快速發展

而未來的發展究竟如何,我們不得而知,但是眼下除了研發上的高投入高產出、營收空間增長大的預期之外,財華社認為組織架構的合理激勵將促進普門科技快速的發展,相比財華社研究的其餘科創板企業,目前為止普門科技管理人員的股權分配是最大方的:

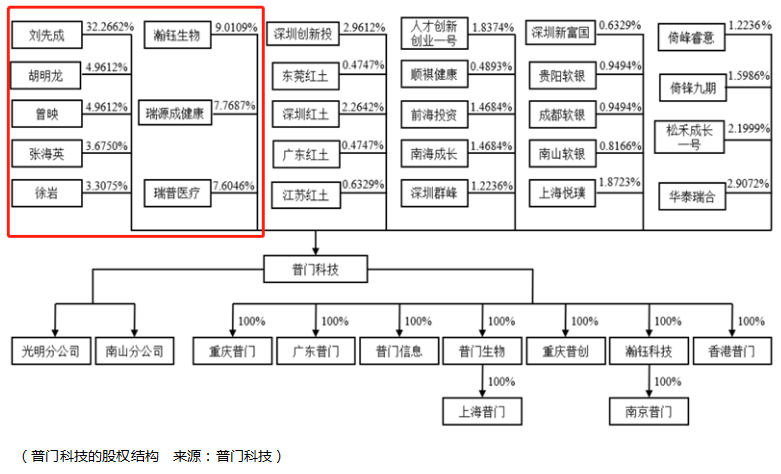

上圖紅色部分均是普門科技管理層及核心人員的持股,總計比例為73.52%,其中瀚钰生物、瑞源成健康、瑞普醫療為員工持股計劃的持股,如此的將員工的利益、發展與普門科技的發展綁在一起,這既是普門科技作為行業「新兵」的理智選擇,也是成長型投資者所樂意看到的局面。

儘管普門科技中期的前景向好,但是風險也是存在的,首先是稅收優惠與政府補助的高佔比:

2016 至 2018 年,公司確認所得稅、增值稅稅收優惠 697.77 萬元、1114.32 萬元和 2157.70 萬元,佔當期利潤總額的比例分别為 57.29%、17.60%和 24.07%。2016 至 2018 年,公司確認剔除軟件退稅稅收優惠後的政府補助收益分别為1786.52 萬元、1540.74 萬元和 2031.49 萬元,佔當期利潤總額的比例分别為146.70%、24.34%和 22.66%。

可見,來自政府的優惠措施使得普門淨利率得到了大幅度的提升,而一旦政府的補貼停止,這將對普門的業績造成不小的影響,樂觀的是,短中期内這一風險還不需要擔心。

整體而言,短中期的發展中,普門科技是不可多得的優質成長股,在員工利益與公司利益深度綁定、募集資金大幅緩衝研發投入壓力的前提下,普門科技將進入快速發展的軌道,財華社對此充滿信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)