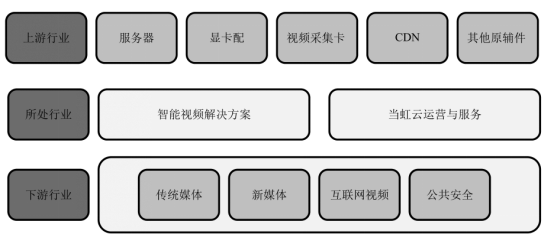

這張當虹科技所處產業鏈的結構圖投資者可以一清二楚地了解當虹科技所提供的業務產品就是視頻技術,說得更加準確一點是4K/HDR技術,也就是通過當虹的技術使得我們所看的有線電視、交互式網絡電視(IPTV)或者互聯網視頻能夠更加清晰地、以更高畫質的方式呈現出來。

當虹的產品已經決定了其未來發展的艱難

這樣的業務產品決定了當虹科技的淨利率很高,從2016-2018年間其淨利率分别為34.65%、28.99%、31.03%,這個淨利率水平比起財華社所言對得起「科創」二字的虹軟科技是毫不遜色的,但是硬幣的另外一面則是技術類的產品也意味著營收的規模很難提升:

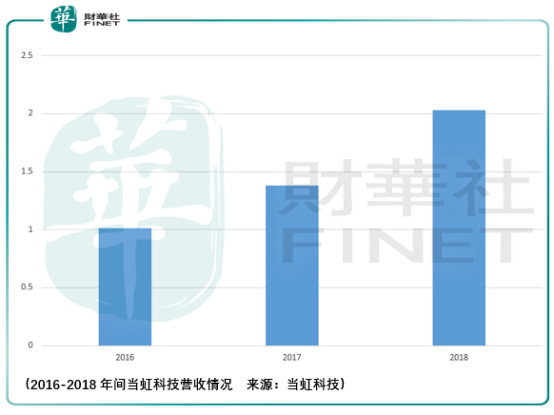

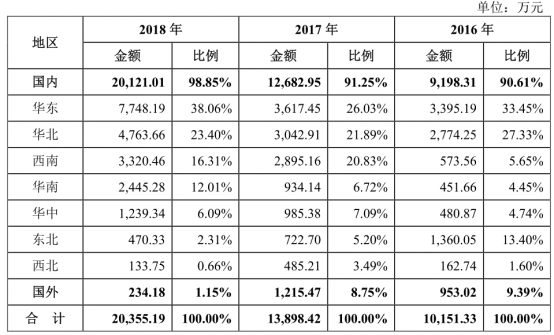

可以看到儘管在2016-2018年間當虹業務的規模增速表現不錯,但是從絕對規模來看,當虹的業務規模仍然非常小,小的本質是在於技術類的收入只能靠人來實現調試,它不是一個可以低成本複製的產品,關於這一論點投資者可以後續跟蹤其區域營收的分佈表現:

技術產品無法低成本複製的背後,我們看到當虹的5大客戶的集中度在2016-2018年間出現非常嚴重的下滑,其分别為48.38%、29.63%和22.8%,併且第一大客戶的銷售也表現出這樣的狀況,其2016-2018年間的份額分别為15.8%、8.69%和6.24%,這意味著公司產品的競爭力處於非常不樂觀的境地。

除此之外行業中業務相近的公司發展規模也側面印證了這一判斷。

在A股上市公司中與當虹業務相近的也就隻有佳創視訊(300264-CN)了,佳創視訊是數字電視係統解決方案提供商,能夠滿足廣播電視運營商對基礎數模轉換業務、增值業務及「三網融合」業務等整體解決方案的需求。佳創視訊的產品及解決方案主要針對大型數字電視網絡,已經成功應用於河南省網、吉林省網等數十個省市級廣播電視運營商,併已對土耳其、拉脫維亞等國實現出口。

以2019年5月10日時間計算,其市值為21.8億,2009-2018年間的歸屬母公司淨利潤的波動區間在-0.73-0.42億元之間,儘管2018年當虹的歸屬母公司淨利潤已經突破0.42億達到0.63億,但實際上這是在政府補貼下的結果,扣除政府的補貼,當虹的盈利表現是令人憂慮的。

業務競爭力不足,難以與視覺智能獨角獸企業同台競技

當虹除了在傳媒領域做視頻高清轉化之外,還涉及公共安全-視覺安防業務,名字聽起來很高端,但實際上是很簡單的業務:

這塊業務的整體佔比還是比較小的,2016-2018年間分别為1.35%、3.03%、13.09%,當虹是基於原有視頻技術的積累,進一步加強了人像識别等技術的研發,推動公共安全項目的工程化落地以實現在公共安全領域的業務發展。

但是當虹自己也很清楚,在這一領域比起靠智能視覺業務起家的商湯科技、曠視科技以及虹軟科技還差的很遠,至於視覺產品的競爭力,儘管該業務佔比提升的很快,但是從絕對規模上來看還是競爭力還是非常弱勢的。

從公司網站所披露的成功案例來看目前僅有來自浙江省湖州市長興縣採取了當虹的安防視覺產品,說明公司要推進這塊業務的發展是存在困難的,對於投資者而言,該項業務的價值更多來源於二級市場的題材估值提升的空間,但如果在這一方面與虹軟科技做比較,顯然虹軟值得期待更多。

無論政府扶不扶得上牆,投資者都需要註意風險

看到這里,投資者不禁要問,難道沒有政策上的扶持嗎?當然有,這不過我們進一步再看政策對於當虹的幫助後,只會更加悲觀,而其本質還是企業業務的問題。

2018 年 9 月,國家廣播電視總局向各省廣電局、中央廣播電視總台辦公廳和總局直屬各單位印發了《4K 超高清電視技術應用實施指南(2018 版)》,以推進 4K 超高清電視發展,指導電視台和有線電視、衛星電視、IPTV、互聯網電視等規範開展 4K 超高清電視直播和點播業務,保障 4K超高清電視製播、傳輸、接收及顯示質量。

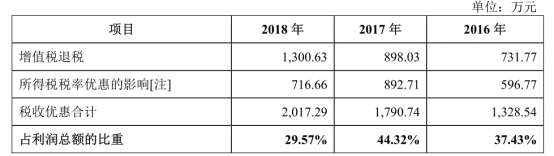

政策不僅只在明面上支持4k高清技術的發展,實際上對公司的補貼也是非常客氣的,可以看到光是政府的補貼就佔據了利潤的三分之一,可見當虹產品「真實」的淨利率還要再打上七折,這實在讓人難以激發想投資的願望。

總體而言,當虹科技在產品低成本的複製上、拓展方向(視覺產品)的競爭力上都存在著本質的硬傷,財華社分析了這麽多科創板的申報企業,還沒有哪一家公司做到令人不忍心再進一步的觀察,但是很遺憾當虹科技正是這樣一家公司。

對於科創板的投資者而言,當虹科技是需要重點註意風險併規避風險的企業,倘若公司有新的進展,我們再做投資判斷不遲。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)