對於技術創新類的企業,財華社認為創始團隊或者創始人的技術背景是非常重要的一環,前期對杭州兩家科創出色的企業(虹軟科技、長陽科技)分析亦是參考了這一因素。

除了有方科技所處的廣域物聯網通信設備領域,高科技如半導體領域(也就是有方科技的上遊)也是如此,如該行業一級市場的投資經理所言:核心技術人員不是名校背景不投、核心技術人員沒有在大公司工作過平均工作經驗少於5年不投、核心技術人員沒有獲獎沒有在重量級刊物上發表過論文不投。

當然,以蜂窩通信為主導,通過蜂窩通信模塊連入2G/3G/4G/NB-IoT等公共網絡的廣域物聯網通信設備的投資規模、投資週期、回本週期都沒有半導體領域這麽長,競爭這樣激烈,這一領域也併非是赢家通吃的領域,也就是說在管理層技術背景的評價標準可以適當的放得更加寬松一些。

王慷作為公司實際控製人,合計控製公司 38.26%的股權,1991年9月至1998年2月,任職於航空部陝西省千山電子儀器廠;1998年3月至2009年12月,任職於中興通訊股份有限公司,歷任硬件工程師、傳輸硬件開發部部長、中興移動副總經理等職務。

公司副總經理張增國,西安電子科技大學通信工程專業本科畢業,1998年7月至2000年 12月,任職於深圳市桑達通信聯合有限公司;2000年12月至2004年5月,任職於中興通訊股份有限公司;2004年6月至2007年9月,任職於深圳市中興移動通信有限公司。

公司副總經理魏瓊,華中師範大學計算機信息管理專業本科畢業,2001年10月至2003年 8月,任職於宜華木業股份有限公司;2003年10月至2005年4月,任職於深圳市傲鵬偉業軟件科技有限公司;2005年5月至2010年5月,任職於深圳市中興移動通信有限公司。

以上是有方科技的核心管理層,從時間上來看,顯然是王慷在中心通訊任職期間已經開始物色人選,這種就地選材的方式顯然是出於現實的考量,同時從另一個角度來講,這是否意味著王慷網羅技術人才的能力有限,這值得未來進一步的跟蹤。

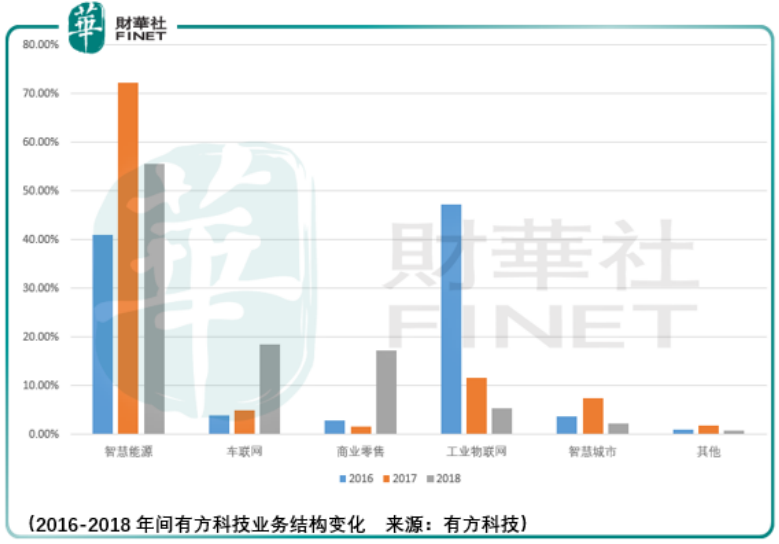

當然,在創業的過程中,公司業務結構的變化亦體現出有方腳踏實地的經營策略。

可以看到傳統的智慧能源業務(主要是智能電表)的佔比逐漸讓位於新興產業(車聯網、新零售),這個趨勢是值得高興的,同時它也說明,有方的發展是建立在存量基礎上的增量創新,這是比較符合現實的考量。

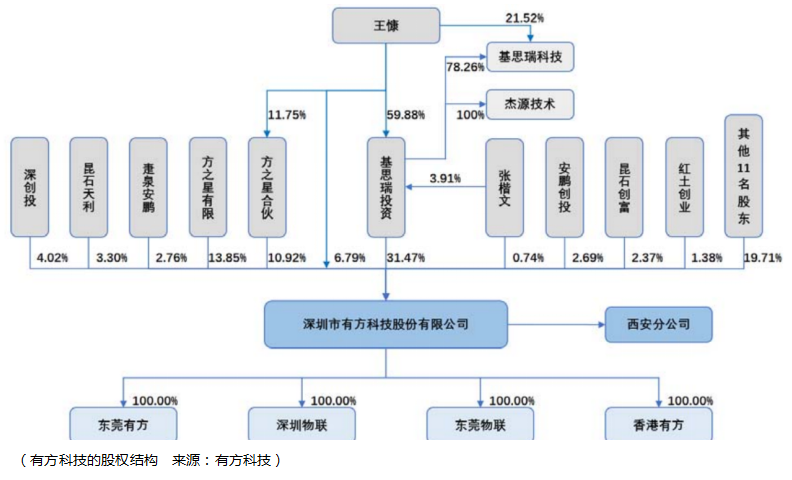

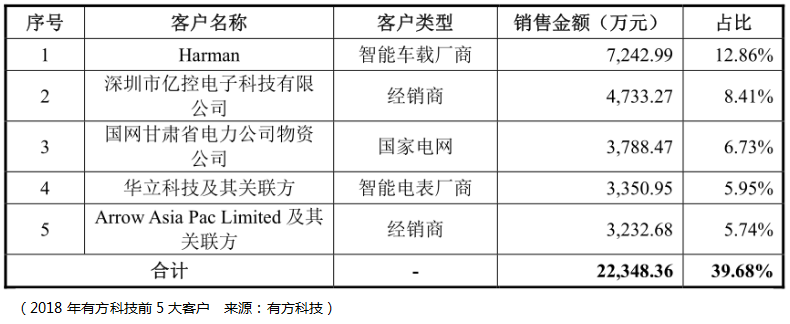

同時,有方科技的股權結構中,麥泉安鵬與安鵬創投的核心股東是北汽產業投資公司,這無疑給公司在車聯網領域的發展提供了更多的保障,同時我們也看到在2016-2018年間有方的5大客戶變動中,2018年首次出現智能車載廠商的身影:

Harman的全稱是Harman International Industries,Inc,是韓國三星旗下的公司,這或許與北汽產業投資公司有關,但有關與否,這都體現了有方在車聯網領域更加進取的意力。

有方所處的車輛網領域具體而言是後裝OBD(On-Board Diagnostics)即車載診斷係統,通過汽車預留的標準數據接口以及 OBD 行車協議,通過終端側植入 APP 應用以及無線遠程接入雲端管理平台可以實現:車輛的駕駛行為分析和統計,包括超速、急加速、急減速、停車未熄火、疲勞駕駛等;車輛定位和跟蹤;實時讀取診斷數據,包括車速監控、發動機轉速監控、水溫檢測、胎壓檢測、車門檢測、油耗檢測等功能。

而有方自主開發的4G智能OBD產品搭載安卓智能操作係統,解決了傳統非智能OBD終端功能單一,無法拓展的問題。該產品可以以一款硬件適用於多種車聯網場景。

截至2018年底,中國汽車保有量達到3.25億輛,這為後裝OBD市場的需求提供了支撐。但目前國内車聯網後裝OBD市場商業模式尚不成熟,需求相對分散,供應商競爭激烈,低端產品暫時成為國内主流。

根據廣證恒生研究所數據,2018年起全球OBD市場預估以大於17%的復合年增長率增長,至2024年市場規模超過15億美元。2017年OBD後裝市場超過5億美元,北美佔據全球最大市場份額,歐洲地區市場份額為全球第二大,約佔22%。

所以,在可預見的中期發展中,來自海外公司的OBD業務仍然是有方科技的主要來源,同時國内OBD市場較為分散的局面也說明了OBD市場的門檻併不高,那麽在面對市場規模空間預期併不高的情況下,有方在OBD領域的進展併沒有車聯網這一概念帶來的影響大。

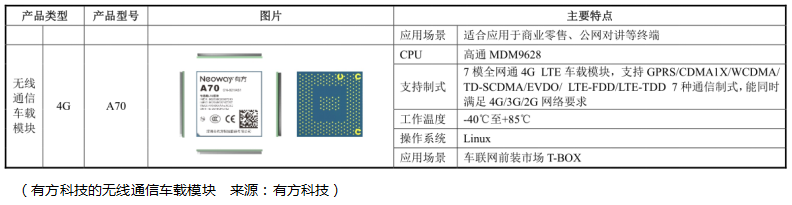

除了物聯網無線通信終端的OBD模塊,有方在物聯網無線通信模塊領域也有應用於車聯網的產品,主要是應用於前端T-BOX(Telematics BOX)即車載遠程信息處理器,這取決於整車廠商的採購情況,從5大客戶來看,顯然有方科技在無線通信車聯網模塊的出貨規模還是很低的。

綜合來看,有方科技的車聯網表現需要投資者更為謹慎地觀察其後續的進展。

除了車聯網OBD板塊的大幅增長,新零售板塊的增長成為了有方2018年營收進一步增長的來源。

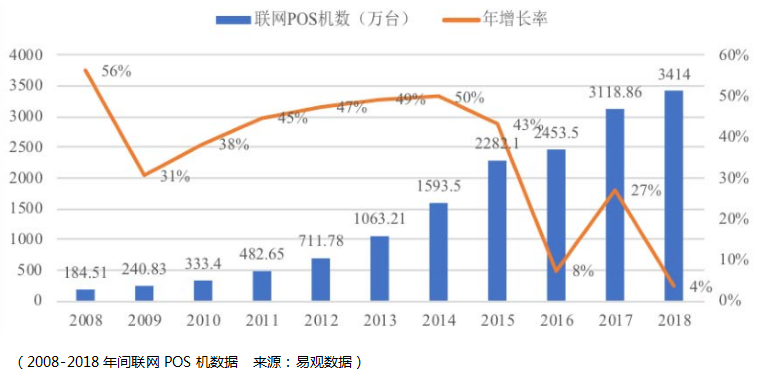

有方在商業零售場景的主要應用包括移動支付、共享租賃、自助服務設備。但是從聯網POS機行業增長的數據來看,併不樂觀。

儘管我們看到有方在新零售領域營收出現大幅的增長,但是行業增長的趨緩意味著有方要想辦法提升產品的市佔率,這一點也需要投資者進一步觀察。

除此之外,公司發家的智能電表業務開始萎縮,智慧能源的營收在2016-2018年間分别為1.35億、3.54億、3.1億,顯然這也是管理層在2018年把註意力放在車聯網與新零售板塊的核心原因。

整體而言,有方所處的無線物聯網模塊競爭激烈,這一點從公司的淨利率亦可以看出,在這樣的行業中找出路是困難的,同時公司既沒有過硬的技術研發實力與團隊,在新領域的拓展中已錯過了行業高速發展的階段,無論從哪一個角度來看,有方科技未來的路途都是困難重重,需要投資者謹慎選擇。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)