至今已有170多年歷史的保誠(02378-HK),即Prudential plc,是英國最大的壽險公司,業務以人壽保險和基金管理為主,業務覆蓋亞洲、美國、英國及歐洲,近年該公司也不斷拓展非洲業務(在加納、肯亞、尼日利亞、烏幹達及贊比亞經營業務),正收購喀麥隆、科特迪瓦及多哥主要壽險公司Group Beneficial (Beneficial)的多數股權,期望進一步擴大非洲業務的規模。

事實上,早在保誠於2010年上市時,已經計劃與在亞太區植根多年的AIA集團進行合併,然而由於價格談不攏,交易取消。

到2018年,亞洲區取代美國,成為保誠經營溢利貢獻最大的地區分部,期内貢獻的經營溢利同比增長9.6%,至21.64億英鎊(按國際會計準則,下同),美國分部貢獻的經營溢利同比下降13.7%,至19.19億英鎊,英國及歐洲分部的經營溢利同比增長18.6%,至16.34億英鎊。

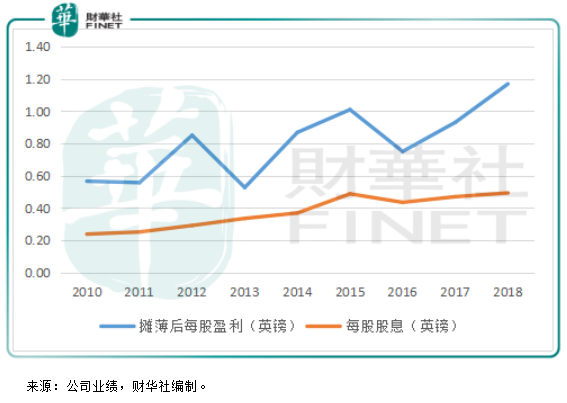

從下圖可以看到,攤薄後每股盈利和每股股息逐年穩步增長,收益和股息在2015年有些微波動主要因為採用償付能力標準II新製度的影響。

2018年,保誠已賺毛保費同比增長7.3%,至472.24億英鎊,由於將120億英鎊英國年金再保險予Rothesay Life,令分出再保險保費大幅提高,導緻扣除再保險後的總收入同比下降71.1%,至249.31億英鎊。以長期投資回報為基礎的稅前經營溢利總額同比增長2.7%,至48.27億英鎊,扣除非經營項目的影響,歸母淨利潤同比增長26%,至30.1億英鎊。保誠的全年股息為0.4935英鎊,同比增長5%。

2018年,新業務利潤同比增長11%,至38.77億英鎊,根據該公司,增長主要因為增加亞洲健康及保障銷售的策略重點、美國加息所帶來的得益,以及於英國和歐洲的穩健表現,其中亞洲新業務利潤增長14%,美國新業務利潤增長5%,而英國及歐洲的壽險新業務利潤則同比增長3%(以上增幅均按固定匯率計算)。

一直以來,保誠的英國業務分為英國保險業務及M&G。該公司於2017年8月宣佈擬將M&G及其英國和歐洲壽險業務合併為M&G Prudential,以更加有效地發揮有關業務的規模及優勢。2018年3月,其宣佈擬將M&G Prudential分拆出來,以形成兩間獨立的上市公司,讓這兩項獨立的業務能夠專註於滿足客戶快速轉變的需求,併為投資者帶來更多長遠價值。

M&G Prudential將成為獨立的英國及歐洲儲蓄和投資服務供應商,總部設在倫敦及在倫敦上市;而Prudential plc將成為專註於亞洲、美國及非洲的國際保險集團,總部也在倫敦,併在倫敦高級上市。另外,將120億英鎊的英國年金組合出售給Rothesay Life,而M&G Prudential為120億英鎊的負債向Rothesay Life進行再保險,這項交易的資本收益將留於内部,以支持分拆程序。

分拆M&G Prudential固然存在風險,但英國脫歐的不確定性,可能會令投資者對其英國和歐洲業務感到憂慮,從而令整個集團的估值受壓。事實上,這幾年亞洲和美國業務大幅增長,早已超越英國,成為該集團最主要的收入來源,分拆除了公司所提及的戰略佈局方面的考慮外,財華社猜測,也許也是為了確立亞洲和美國等其他地區的價值,隔離英國業務對其的潛在不利影響。

Prudential plc擬將其香港保險附屬公司的法定所有權由M&G Prudential的受英國監管保險實體,轉讓予英國保誠集團亞洲有限公司。該公司表示,分拆後其全集團的監管機構將變更為香港保險業監管局。

而這一舉措或還有另一重考慮——幫助未來在增長迅猛的亞洲地區進行擴張。

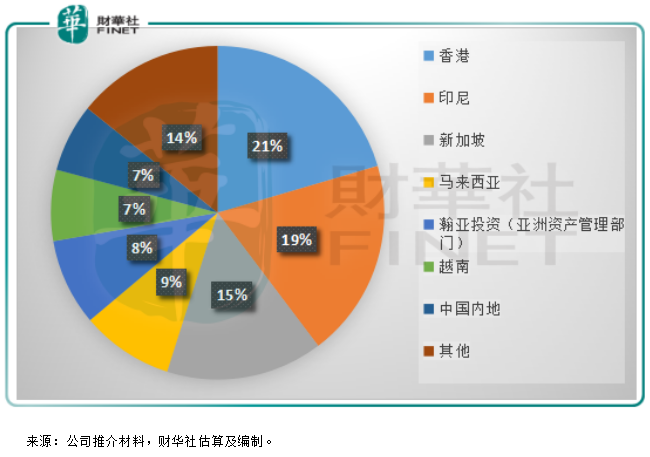

我們已在前文提到亞洲區業務近幾年在保誠業績中的重要提振作用,而在亞洲業務中,香港是最大的利潤來源,從下圖可以看到,2018年香港在亞洲區的經營溢利佔比達到了21%,香港的經營溢利同比增長33%,至4.43億英鎊。

2018年亞洲各地區的經營溢利佔比(佔亞洲區的合計經營溢利)

值得註意的是,2019年初的《粵港澳大灣區發展規劃綱要》提到,「在依法合規前提下,有序推動大灣區内基金、保險等金融產品跨境交易,不斷豐富投資產品類别和投資渠道,建立資金和產品互通機製。」「支持内地與香港、澳門保險機構開展跨境人民幣再保險業務。」「支持符合條件的港澳銀行、保險機構在深圳前海、廣州南沙、珠海橫琴設立經營機構。」這些措施,應該有利於保誠的内地業務擴張,尤其考慮保誠在香港的業務覆蓋和知名度。

事實上,保誠上世紀90年代已經進入内地市場,但根據監管製度,隻能通過與當地機構合作的形式經營,所以保誠與中信集團成立合營企業在中國内地經營壽險業務。

從上圖可以看到,中國内地所貢獻的經營溢利佔比仍較小。根據保誠提供的數據,2018年來自中國内地的經營溢利同比增長20%,達到1.43億英鎊,但所佔的比率低於香港、印尼、新加坡,甚至馬來西亞、越南等地區。另一邊廂,内地的壽險滲透率仍偏低,粵港澳大灣區的發展綱要或為保誠提供了理想的發展契機,憑借在香港建立的知名度拓展市場。

龐大的中國市場無疑具有更大的想象空間,擴大内地溢利貢獻佔比將大大提升保誠的利潤表現,這或也促使保誠將香港保險附屬公司的法定所有權由M&G Prudential的受英國監管保險實體,轉讓予英國保誠集團亞洲有限公司,從而接受香港保險業監管局的監管,以把握粵港澳大灣區發展的機遇。

截至2018年12月31日,不包括股東應佔商譽,保誠的每股歐洲内含價值股東資金為18.56英鎊,或折合190.20港元,現價170港元相當於内含價值的0.89倍。以市淨率估值來看,保誠與另外兩家香港上市的外資險企宏利金融(00945-HK)和友邦保險(01299-HK)相比,處於中遊,市淨率為2.5倍。從估值來看,併不算太高。

去年排名20位的保誠,在發展前景更加明晰之際,今年又能否在「港股100強」的榜單中進一步突破?敬請留意2019年5月24日在深圳中洲萬豪酒店舉行的「港股100強」頒獎典禮。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)