4月10日,大眾公用(01635-HK)(600635-CN)召開了2018年度業績發佈會。這是一家紮根上海地區輻射長三角的綜合公共事業服務企業。公司佔據上海燃氣銷售市場近40%的市場份額,近年在城市污水治理上亦表現亮眼。讓人意外的是,這一家公共事業服務型公司,利用參股的創投平台投資了大疆無人機和鬥魚直播等新經濟企業,公司主席楊國平在發佈會現場說要將大眾公用打造成「公用事業與金融創投齊頭併進」的投資控股型企業。

一眼望去,大眾公用2018年業績報表似乎平淡無奇。期内公司實現收入50.62億元(單位:人民幣 下同)同比微增6.75%;歸母淨利潤為4.78億元,幾乎與前年持平;0.16元的基本每股收益和0.06元的每股股息則與前年完全一緻。

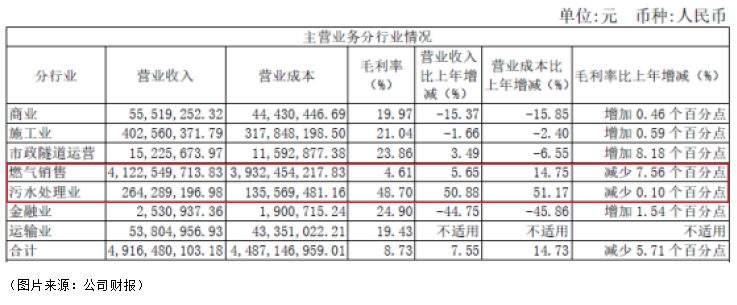

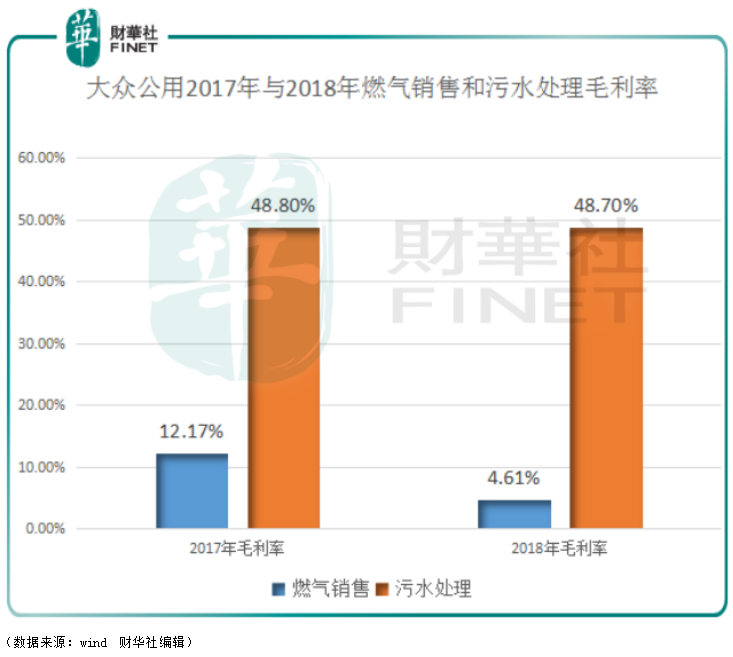

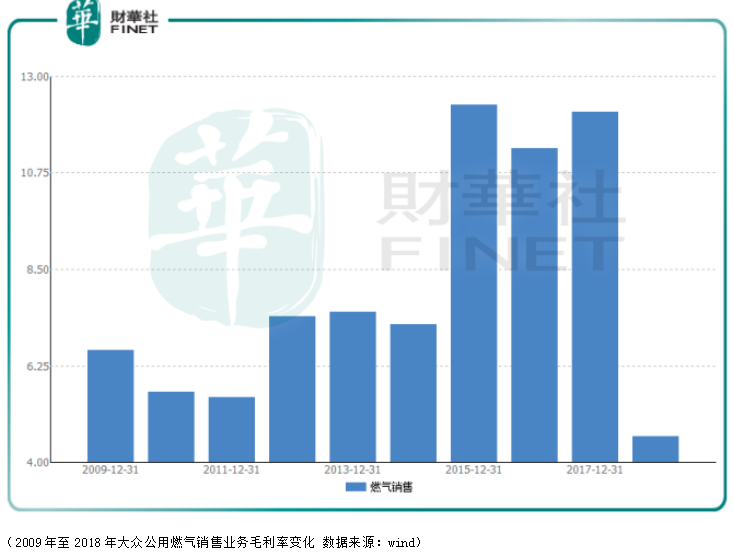

雖然總體業績波瀾不驚,但將公司的主營業務分拆來細看,卻是另一番光景。從財報數據看,2018年燃氣銷售收入為41.23億元,同比增長5.65%,佔到總營收的83.9%,但是這項支柱性業務卻在2018年毛利率大幅下滑,由12.17%大幅下滑至4.61%。反觀污水處理的收入,雖然在2018年僅佔總收入的5.4%,但是由於其高達48.70%的毛利率,貢獻了23.62%的毛利收入。

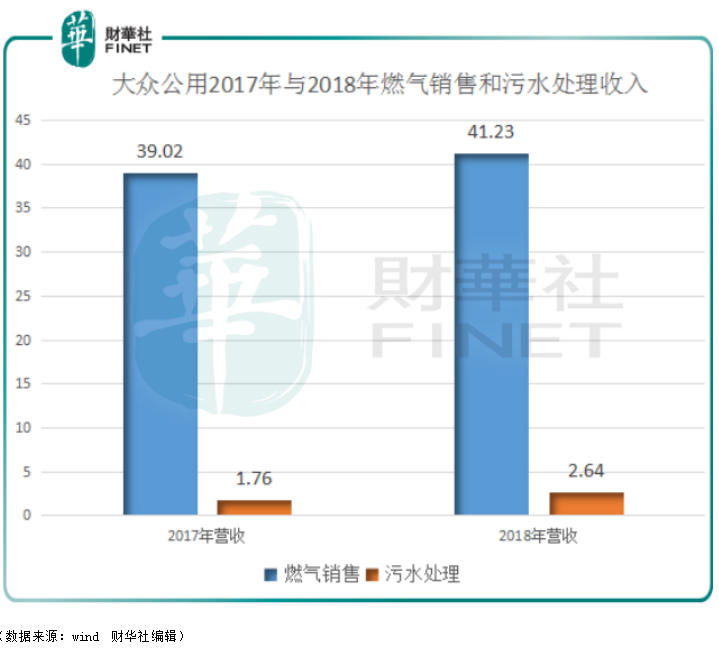

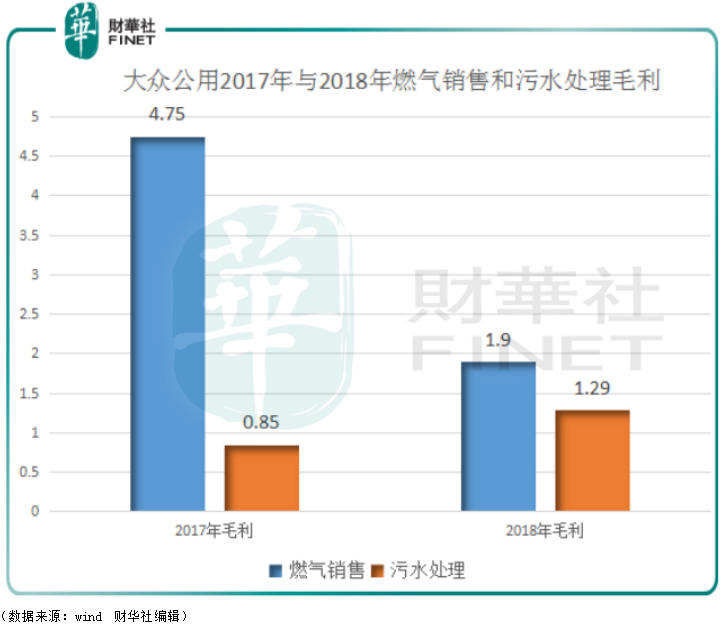

將燃氣銷售和污水處理這兩項業務在2017年和2018年的數據做個對比,可以明顯的看到,污水處理雖然在公司總營收中佔比很小,但毛利的貢獻卻越來越大。

1)污水處理收入在2018年佔比雖有小幅提升,但是與燃氣銷售收入相比仍是小巫見大巫。

2)不過若將兩者的毛利做個對比就可以發現,2017年到2018年已經發生了翻天覆地的變化。

3)當然,這是由於兩者巨大的毛利率差異造成的。

楊國平在發佈會現場說現在燃氣業務的低毛利率是「不正常的」,他認為這是因為政府的天然氣的限價政策導緻銷售價無法跟上快速變化的行業以及運營成本變化。公司的未來的盈利增長還是要看燃氣業務。

我們統計了大眾公用的近十年的毛利率水平,可以看到2018年的確是遠低於平均水平,未來毛利率回升的概率比較大,這將會帶動公司利潤的增長。

目前大眾公用共參股了3家創投平台,包括深圳創投、上海華燦、上海興烨。即將推出的科創板為大眾公用的創投業務帶來更大增長空間。公司通過上海華燦投資5.6億元於盛大遊戲項目,目前該項目將被世紀華通(002602-CN)購買。

大眾公用(香港)在2017年出資3000萬美元投資了消費無人機領域獨角獸企業大疆創新,大疆也於2018年再次融資提高了公司整體估值。

此外,大眾公用出資3500萬元參股的均瑤大健康飲品有限公司將於2019年啓動IPO工作。

總的來說,公共事業服務穩健的營收屬性使得大眾公用可以較少收到經濟週期影響,2018年公司在燃氣銷售業務毛利率大降的情況下,仍然能保證純利的微增,那麽若未來燃氣銷售的毛利率可以逐漸回升,這將直接提振公司盈利狀況。

這些穩健的地基支撐了大眾公用業務拓展的信心,從香港公司目前的投資標的來看,科技型企業和新經濟是其主要投資標的。隨著科創板的推出,持有深創投13.9%股權的大眾公用也會收益頗豐。

公司CEO梁嘉偉、大眾香港總經理楊一清、財務副總監趙瑞鈞回答了記者問題。

A:(梁嘉偉)雖然燃氣佔比很高,但總體我們認為這個非常安全,因為這不是隻看比例的數值,我認為更多的是要看資產的來源和質量。公用事業一般是現金流穩定,資源壟斷屬性是非常明顯的一個行業,它基本上不會隨著經濟外部的變化而大起大落,公用事業的收入和利潤安全性是非常高的。

今後,我們的燃氣和污水的收入比例通過外延式的併購將在公共事業方面獲得增長。同樣的在污水處理這一方面,我們的比例也是要提高的,這是我們另一支非常重要的公共事業。現在看來我們的污水處理與燃氣方面在收入和利潤上差距還是比較大的。

我們的盈利模式是公用事業和金融創投互動,互促進的盈利模式。比較2017和2018年我們的利潤,雖然都有4個億,但是2017年我們有2個億的非經常性損益,這個是我們抛售股票來實現的。但是在2018年我們沒有抛售股票,今年扣除非經常性損益之後,主營利潤同比增長達到了70%以上。這說明我們在公用事業類的盈利能力在2018年獲得了非常大增長,而且這些都不是一次性的,是可以穩定持續的。

在盈利的增長點上,我們通過這兩年的調整結構,包括資產、利潤、收入的結構,使得我們公共事業板塊的獲得增長,特别是燃氣的利潤增長以及環境板塊的利潤增長獲得了明顯的提升的。這也是大眾公用今後為股東提供穩定利潤回報的基礎。

A:(趙瑞鈞)確實,我們燃氣的毛利率下降比較大。但是從2017年2018年年報仔細去看一下我們燃氣在盈利里面的貢獻併不高。雖然銷售比例是很高的,但是利潤比不高,因為燃氣它是公共事業,它不是週期性行業。換一個角度來看,實際上我們未來的盈利增長確確實實就是來自這一塊。因為現在毛利率比較低。從正常的情況是不應該這麽低的,為什麽現在這麽低呢?這和國家的戰略有關的,因為天然氣西氣東輸來的時候是2001年,當初是氣多用戶少,所以氣價定的就比較低。

實際上到08年以後發生了變化,國内西氣東輸分為兩塊,一塊叫存量氣,一塊叫增量氣,這兩塊當初的差價能達到8毛。存量氣是按照長協價定的,它輕易改變不了,增量氣是來自中石油,他沒有這麽多氣量,所以你要增量氣就是要買他的高價氣。這個到了2017年,要雙軌製變單軌製,存量氣跟增量氣接軌,所以就帶來了整個進價的波動。由於整個進價、營商環境給我們燃氣終端銷售的價格的傳遞帶來了問題。

第二個原因是原來氣價的組成是很復雜的,是按照用戶性質來的。舉例來說它有工業用氣、非工業用氣、化工用氣、發電用氣整個氣價都是不一樣的,很復雜,很復雜。各個省各個地方他們進價的組合是按照這個結構來的,你發電越多,平均氣價就越低。所以大中型城市,他不願意用天然氣發電,發電越多,壓力就越大。所以2017年的時候,工業氣和非工業氣的差價取消了,它們之間的差價是4毛。現在我們天然氣終端這塊的價格還是政府定價,加上各種成本傳遞的滞後,造成了我們的毛利率較低。這個問題我們在2019年是肯定要解決的,當然我們已經向政府和方方面面的部門以及我們的上遊的企業在協商,我想2019會逐漸改觀的。

A:(梁嘉偉)流動負債變動這方面,在2018年初1月6日,我們有16個億的公司債還掉了,這使得流動負債大幅下降。另外一個我們的資產負債率還是比較平穩的,從2017年的59%多一點到2018年的60%出一點,變化不大。這主要是因為公司債還掉了,同樣江陰天力收購之後,我們是有一筆貸款,所以整體上我們負債還是平穩的。(此處併未明確回答債務結構的變化)

A:(梁嘉偉)從區位上來看,蘇創燃氣和我們肯定是有協同效應的,它位於江蘇省距離上海最近的一個縣,與上海的嘉定區是連著的。管網是接在一起的,隻要閥門一開就可以通,這個在未來的長三角一體化中一定會發揮作用。

外面也有傳聞江蘇的哪個縣要劃到上海,包括上海的第三機場也有個選址的新聞。所以,將來的長三角一體化,一定會對我們的氣源供應包括燃氣銷售都會帶來促進作用。包括將來LNG、LPG的分銷。

我們參股書上考慮了地域和業務架構上的合作,因為它還有LPG、LNG等等貿易相關的,我們在這些業務上將來都會做一些協同。那未來在股權上是否進一步的增持,或者說它在未來的擴股中我們是否會參與,這些我們也會考慮,隻要是對股東有利的事情,我們一定會積極爭取。

A:(梁嘉偉)根據我們主席定的戰略,我們是立足上海,面向中國,走向世界。我們走出去是非常明確的,但去年我們的業務重點還是在長三角,今後我們併購的方向還是我們熟悉的領域,燃氣、污水處理,公共事業這是我們主要的併購的方向。

第二個,我們選擇的地區會考慮地區的政治穩定度和經濟發展狀況。因為公共事業不管是燃氣管網還是污水池處理設施我們都無法搬遷的,所以我們很看重當地的穩定性。

(楊一清)我們公司香港IPO之後,我們募集的資金有一部分是要作為海外併購來用的。海外併購這塊我們還是秉承香港的發展,以公共事業為主,金融創投為輔。現在從成績單上來看,金融創投先行先做,我們投了大疆無人機和鬥魚。但是我們香港辦公室主要的精力,可以說80%的精力還是放在公共事業上。優先順序上來說,管道燃氣優於污水治理優於垃圾焚燒優於電力供應。

A:(楊一清)在科創方面,在初期我們主要是通過深創投和華人文化基金來孵化。我們是華人文化基金的第三大股東,在這一塊我們已經有接近二十年的基礎,我們每年跟著深創投有非常多的互動,我們也從他們這邊獲得了很多科創類的信息,隨著這些經驗的積累,我們覺得自己開始可以主動去拓展項目。其實在香港的office我們不僅有這兩單,我們同時投了騰訊醫院和邁銳醫療,在科創板這一塊我們已經做了很多探索。我們的理念不僅是看它的故事、題材,我們同時也要看它的業務本身和市場本身。我們也會引用公用事業上的經驗,要看它的現金流、業績,用戶基礎等表現,才會選擇它做為投資標的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)