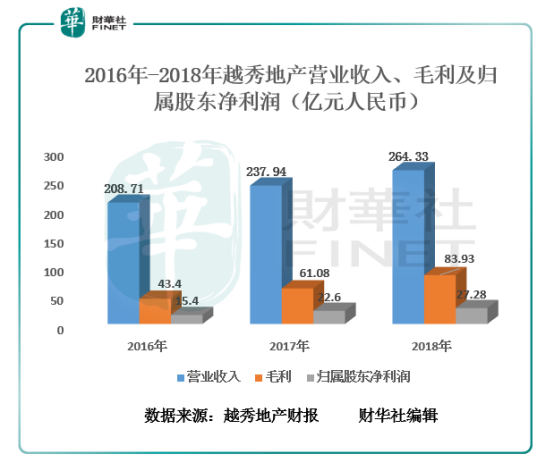

近日,廣州老牌房地產商越秀地產(00123-HK)發佈了2018年全年業績報。2018年公司實現營業收入264.3億元,同比增長11.1%;毛利收入83.93億元,同比增長37.40%;歸屬股東淨利潤為27.28億元,同比增長20.69%;全年合同銷售金額約577.8億元,同比增長41.4%。值得註意的是,公司的營業收入、毛利及歸屬股東淨利潤均創出近三年的新高且增速均保持遞增的態勢。

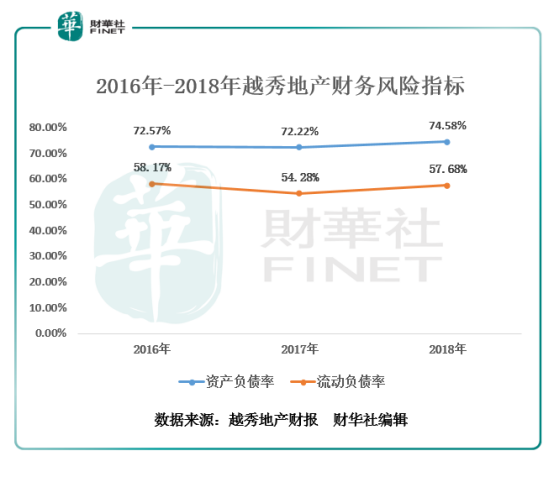

雖然越秀地產近三年的經營業績在不斷的改善,但其負債水平卻居高不下,這一定程度上會影響未來經營業務活動的推進。

截至2018年底,公司的資產負債率從2016年的72.57%增至74.58%;流動負債從2016年的58.17%降至2018年的57.68%,流動負債率隨有小幅度下滑,但整體仍趨於超50%負債水平。

隨著廣州地鐵正式入駐越秀地產後,意味著越秀地產的「軌交+物業」戰略將正式啓動。雙方業務進展的也將有序的推進,這為其提供更多機會參與廣州地鐵運營的地鐵線路的物業項目的同時,公司的高負債的情況,有望進一步優化。

4月2日,越秀地產投資者關係部總經理姜永進、投資者關係部經理萬思蘊在香港四季酒店與記者茶叙。

姜永進表示,與廣州地鐵的合作,由商談至交易長達兩年,對方成為越秀地產戰略股東,對合作雙方的好處很明顯。對於廣州地鐵而言,未來擴展鐵路網絡需要資金支持,而越秀地產則可借此機會推進「軌交+物業」戰略。他透露,希望未來越秀地產和廣州地鐵的合作能達到每年一至兩個項目,合作模式基本上是越秀地產控股51%及操盤,廣州地鐵則持有49%的方式進行。這樣廣州地鐵可以享受項目未來的發展利潤,越秀地產則可以拿到地鐵上蓋物業,這對雙方來說是共赢的。

姜永進強調,房企獲取資源不止一種方式,包括二級市場併購、為產業園區配套商業和住宅等等,都是獲取土地的方式。作為一個房產企業,單一的方法不能有效地獲取相對好的利潤,所以越秀地產準備打出組合拳的優勢,即「軌交+物業」的戰略。

以下是現場問答環節,投資者關係部總經理姜永進作答:

Q:越秀地產與廣州地鐵的這個合作項目,是他們找上門?還是你們主動出擊的?

A:可以說,廣州地鐵和越秀地產,雙方有共同的需要。廣州地鐵目前在全國排第三,運營線路長度大概有400公里。根據國家發改委批的地鐵擴建來看,廣州地鐵如果僅靠政府財政補貼,肯定是比較困難的,所以我們集團和廣州市政府在中間做了一些溝通協調的工作。廣州地鐵有資金需求,但是地鐵上蓋的物業不是任何人都能有資格開發的,得有地鐵的運營經驗,因此廣州地鐵能夠比較輕易的按照政府的價格去拿到這塊地,但是從開發經驗來說,應該是越秀地產比較強。

Q:以過往的類似案例,萬科引進深圳地鐵之後,快兩年了還未有合作項目,怎麽評價?

A:我們(越秀與廣鐵)和他們(萬科與深鐵)不一樣,萬科企業是實行職業經理人制度,而我們(越秀與廣鐵)均是國資委100%控股的純國企,沒法放在一起比較的。

Q:越秀地產和廣州地鐵合作的「品秀星圖」項目進程快不快?

A:我們與廣州地鐵的合作,由商談至交易長達兩年。目前的情況是,如果這個交易於4月3日的股東大會上一旦通過,那麽「品秀星圖」即時就具備銷售條件了。整個項目可售面積達94萬平方米,按市場價格來看,預計平均銷售價格在每平方米3萬元以上。開發週期按5年來算的話,每年銷售額大概有50至70億元,那麽這個項目貨值總計將達到350億元左右的水平。

Q:你們的項目佈局、投資比例是怎樣的?大灣區有多少?

A:我們的項目主要分佈在大灣區、長三角和中部地區。毋庸置疑,大灣區在體量和分量上肯定是最大的。投資比例基本是50%投資在大灣區、30%投資在長三角、20%投資在中西部和華北。資源投放的標準大概就是這樣,並不是死的,還得看機遇。

Q:越秀地產的派息政策是怎樣的?

A:我們派息一直是核心淨利潤的30-40%,目前是40%左右。

Q:你們覺得廣州的房地產市場如何?

A:廣州房地產市場相對比較健康,泡沫比較小,我們認為未來也是沒有問題的。當然,最有價值的土地就是地鐵上蓋那一塊兒,能拿來建造住宅最好,因為有利現金流,快周轉嘛。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)