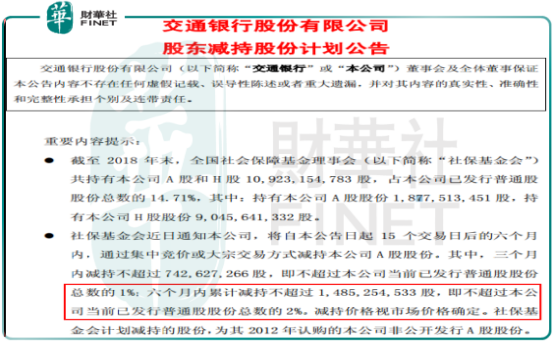

4月2日晚間,一則社保巨資減持交通銀行(03328-HK;601328-CN)股票的消息在金融圈刷屏了。

具體看,社保基金將自公告日起15個交易日後的六個月内,通過集中競價或大宗交易方式減持交行A股股份。其中,三個月内減持不超過742,627,266 股;六個月内累計減持不超過1,485,254,533股,即不超過交通銀行當前已發行普通股股份總數的2%。社保基金計劃減持的股份,為其2012年認購的交行非公開發行A股股份。

如果按2019年4月2日交通銀行股價收盤市值計算,社保減持最高金額達約93億元。

巨額減持、加上社保基金的指標性,使市場對於社保基金此次減持的用意多有猜測,其中「聲音」最大的是,市場認為社保基金有意給近期火熱的股市降降溫,事實真的如此嗎?

交通銀行自身業績不佳是主因?

首先,根據社保持股時間、成本粗略推算,2012年在定增時成本每股4.55元,加上近幾年分紅,成本已經在3元上下,4月2日A股股價為6.28/股,約7年時間收益已經超過一倍,年化復利收益約10%,這對於求穩的社保基金來說,已經非常可觀啦。

我們再來看看交通銀行近期交給股東的2018年報。

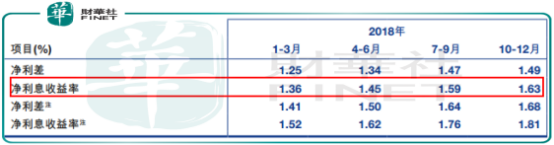

詳細數據我們就不分析啦,重點看看幾個重要指標,第一個息差,這也是決定公司利潤的一個重要因素。從2018年四個季度來看,交通銀行的淨息差逐漸回暖,但是第四個季度公司的淨息差回升並不是特别明顯,而第四季度是銀行流動性最充足的季度,反而公司息差回暖並不明顯。

2018年全年交通銀行淨息差為1.51%、工商銀行全年淨息差2.3%、建設銀行2.31%、農業銀行2.33%,國有五大行中只有交通銀行的淨息差最低,且差距比較大,這也是反映出公司資產、負債的定價能力相對較弱。

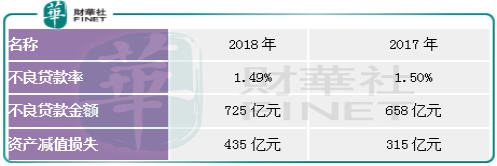

賺錢能力不行,風控能力總該好點吧,可是從交通銀行2018年報數據看,似乎並不如意。

2018年該公司不良貸率為1.49%,比2017年的1.50%微微下滑;不良貸款金額725億元,比2017年685億元增加40億元,資產減值損失434.5億元,比2017年增加約120億,從這兩組數據可以推出,全年公司在加大核銷才得以使不良貸款率微降,實際公司的壞賬還在增加。

另外,2018年年報公司解釋由於某種原因暫不分紅,這也是非常關鍵的因素,因為投資者關註銀行的很大一部分原因是該類公司可以持續穩定的分紅,沒有了分紅,投資者也會失去興趣。

最後,我們再來看看給股市降降溫這個說法成立嗎?

是為了給股市降降「溫度」嗎?

如果說是為了給近期火爆的股市降降溫,也說的過去,畢竟幾個月時間滬指已經漲幅近30%,避免瘋牛嘛,當然了,這也只是猜測而已。

但如果從滬指整體市盈率水平來看,並不算高估(根據上交所披露數據,截止2019年4月2日上交所公司整體市盈率15.94倍),處於比較合理的狀態,再看看銀行股,除過招商銀行、寧波銀行極個别優秀銀行的市淨率(PB)在1之上,大部分銀行的市淨率都低於1,截止4月3日交通銀行股票收盤,在A股的市淨率只有0.73,怎麽看都不能說估值高。所以,如果從估值角度來看,說因為高估而去減持,不太能站得住腳。

如果說,因為交通銀行自身不優秀,投資者適當的調換一下倉位這還是有可能的。

對於社保減持行為,交行管理層也第一時間回應記者:「據我們了解,社保基金會此次減持部分股票是基於其自身投資安排進行的,此次減持僅限於2012年參與交行非公開發行認購的A股股份。未來,社保基金會在本行的基礎性投資持股不會發生變化,作為本行重要戰略投資者地位不會發生變化。

交通銀行於2017年入選港股百強,2018年來整個銀行業息差、壞賬都快速改善,而在公司的數據改善併不明顯背景下,那麽,2018年交通銀行能否再次入選港股百強榜單呢?敬請密切留意2019年5月24日(星期五)在深圳中洲萬豪酒店舉行的「港股100強」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)