在国内游戏版号审批放缓以及经营面临困境的情况下,有不少游戏企业选择赴港上市寻找资金支持。

禅游科技(02660-HK)在棋牌游戏管控严冬中逆势赴港IPO,可谓“偏向虎山行”。3月31日,禅游科技成功通过港交所上市聆讯,并将于4月3日招股,发售1.8亿股,一手2000股,每股作价介于1.12港元至1.32港元。预计将于4月16日挂牌。

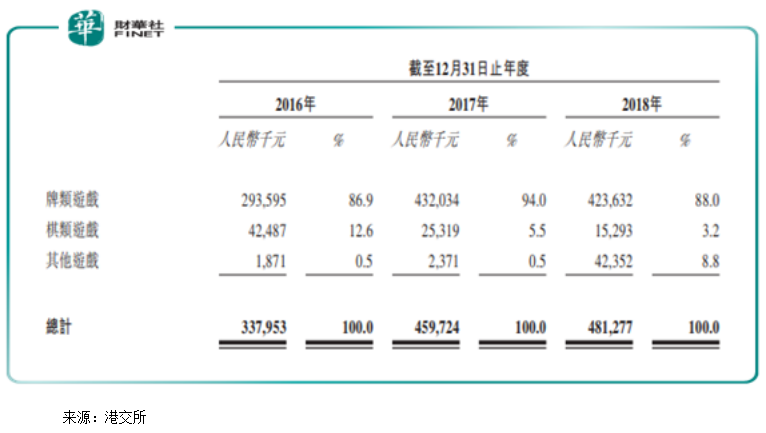

资料显示,禅游科技专注于棋牌和其他休闲游戏。在2014年,禅游科技开始建立与手机供应商之间的合作关系。按照2017年收入计,禅游科技已经成为中国棋牌类手机游戏市场的五大参与者之一,占有4%的市场份额。目前,禅游科技旗下共包含44款游戏,其中包含19款牌类游戏、14款棋类游戏以及11款其他游戏。

招股书显示,禅游科技在2016年、2017年及2018年营收分别为3.38亿元(人民币,下同)、4.6亿元、5.55亿元,对应的年度净利润分别约为4041万元、6640万元、1.09亿元。无论是营收还是净利润,增速都相当迅猛。

值得注意的是,禅游科技在2016年、2017年、2018年棋牌类游戏分别贡献了约3.36亿元、4.57亿元、4.39亿元,占同期收入的99.5%、99.5%及91.2%。也就是说,禅游科技的收入结构较为单一,主营业务的收入占比过高,风险偏大。

在招股书中的风险提示项,禅游科技也提到了正在积极寻求开发及推出新款优质游戏,以增加其收益、扩充游戏组合、多样化收益来源以提升竞争力及降低过度依赖单一游戏的风险。

根据弗若斯特沙利文数据,按照月活跃用户、日活跃用户级ARPPU计算,中国棋牌类手机游戏市场排名中,禅游科技2017年估计月活跃用户数及日活跃用户数分别为2160万和480万,排名第四,远不及前三名。随着中国游戏市场竞争的加大,禅游科技所占市场份额有进一步下降的风险。

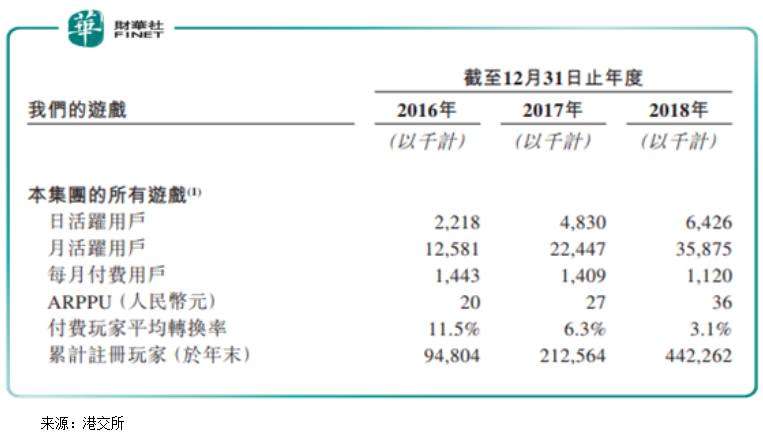

在竞争激烈的环境下,虽然禅游科技日活跃用户、累计注册玩家均取得快速增长,但是这种高速增长是不结实的,隐藏着多层风险。

在比较重要的付费用户数据中,禅游科技的每月付费用户和付费玩家平均转换率均出现下滑。

每月付费用户下降,必定影响到付费玩家的转换率。2016年,禅游科技付费玩家平均转换率还有11.5%的水平,到了2018年仅有3.1%,表明禅游科技对用户的吸引力正逐渐下降。

答:公司的主要收入来源是斗地主游戏,目前已经开发的待推广产品有30多个,公司在这方面的储备是足够的。版号政策在去年年底已经放宽了,放宽以后公司已经拿到了两个新的版号,在申请的版号也会陆陆续续到位。长期来看,政策对我们不会有影响。

每个游戏品类的竞争规则都不一样,腾讯(00700-HK)做了这么多年的斗地主游戏,目前的市场份额也才20%多,意味着这个品类的游戏还是存在百花齐放的格局。每一家公司能取得一定市场份额都会有自己特长,我们也有自己的特长。另外,棋牌游戏区别于其他游戏,更多的不是拼创意,而拼的是基础的体验、性能和服务等一系列综合实力。无论在研发的基因和实力上,在手游市场方面我们都很有信心。

答:我们在研发的游戏有16款,陆陆续续都会上线,大概每季有3-5款上线。无论是中国还是海外的休闲游戏市场,目前都迎来了一个很好的时机。随着整个广告市场价格的不断提升,可摆脱纯粹靠道具收费变现的模式,转为主要靠广告变现,去年海外休闲游戏市场也证明了这点。我们产品陆陆续续上线,会取得不错的业绩。

答:我们道具和广告加起来的收入(ARPPU值)是不断上升的,由26元升至30多元。所以道具的下降可完全通过广告收费去弥补,且毛利率也有明显的提升。

关于博彩风险,去年下架的游戏都是被政府明确定义的,比如有博彩风险的德州扑克、斗牛等博彩味道非常浓的游戏。该类游戏并不涉及斗地主和麻将游戏,公司坚持做非常常见的大众休闲棋牌游戏,而不是偏博彩和刺激类游戏,这类的风险是非常低的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)