自2009年以來,新加坡政府實施了多輪冷卻措施為房地產市場「降溫」,以抑製國外需求和投機。

受此影響,裝修行業的市場需求急速下降。作為產業鏈下遊的門及門框供應商,Privazio Holdings Limited(以下簡稱:Privazio)開始另謀出路。

近日,Privazio向港交所提交了上市申請書,擬集資38萬港元。

據招股書,公司主要在新加坡供應門及門框,併作為分包商提供相關安裝服務。按照2017年的收益,公司所供應及安裝的門和門框以及其他樓宇配套產品在新加坡市場排行第五。

公司的業務主要分為項目業務及分銷業務。

其中,公司的項目業務所產生的收益涉及建屋發展局經營的家居改進計劃的新加坡公共房屋的新樓宇項目、維修翻新項目、安裝門及門框等項目;分銷業務主要包括按訂單形式供應及分銷門及門框、其他樓宇配套產品及建築物料。

2016-2018年,公司實現收益分别為1986萬坡元、3050萬坡元、2975萬坡元;毛利分别為5215千坡元、7673千坡元、9515千坡元;除稅前溢利分别為2625千坡元、4705千坡元、4574千坡元。

其中,在主營收入中,項目業務為主要增收來源。2016-2018年,公司項目業務的所得收益分别約為1390萬坡元、2500萬坡元及1850萬坡元,分别佔總收益的69.9%、81.9%及62.1%。

從數據來看,公司主營收入、毛利均呈現穩定增長。雖然在2018年營收有小幅下降,但下降幅度併不大,而毛利卻在逐年上升。毛利增加主要是由於項目業務的直接成本減少了約660萬坡元,因為公司絕大部分項目( 包 括DD&BG21B、DCANBEC、DBBN4C16、DD&BG23C、DD&BG21F及DD&BG22D)在2018年已進入安裝的最終階段,令公司在材料上的成本支出減少了很多。

總體來看,公司的盈利能力還是不錯的。

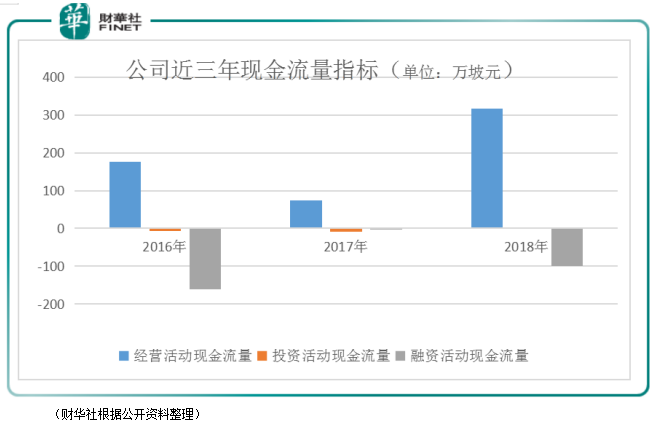

從現金流情況來看,Privazio的經營現金流量近三年波動較大,從2016年的175.3萬坡元下滑至2017年的73.9萬坡元,2018年卻大幅增加至317萬元,同比增長329%。

值得關註的是,2017年公司利潤大幅增加,但經營性現金流卻反向大幅減少,為何會出現這一現象?

原因在於客戶未能適時付款或支付全數款項,Privazio有大量的應收賬款和應付賬款,而收入和費用的確認與現金流併不是同時發生,因此利潤和經營性現金流變化的趨勢可能不一緻。

同時,公司從2017年開始就沒有銀行負債,2018年融資活動產生的現金流也僅僅是支付股息產生,因而可以看出公司的負債率很低,財務風險較小。

自2009年起,受新加坡政府頒佈的冷卻措施影響,行業逐步衰退,市場格局較為分散。

數據顯示,獲批樓宇工程的合約由2013年的288.62億坡元減少至2017年的154.52億坡元,復合年增長率為-14.5%。

其中,門及門框以及其他樓宇配套產品供應及安裝市場規模由2013年約11.20億坡元縮減至2017年的9.45億坡元,復合年增長率為–4.4%,

從競爭格局來看,新加坡門及門框以及其他樓宇配套產品供應及安裝市場相對零散,充斥大量經營規模各異的市場參與者。

截至2019年3月,Privazio有198名市場參與者,其中前五大公司市場集中度為19.5%,行業最大的公司市場佔有率僅為5.1%,Privazio排名第五,市場佔比3.2%。

不過,儘管市場趨近成熟,但對市場預期也不必過分悲觀。。

財華社在招股書中註意到,新加坡國家發展部將於2030年前供應約70萬個新單位住宅,以滿足人口增長及不斷上升的新住宅需求。

而隨著公共界别建築需求預期上漲,未來五年公屋和私人住宅年化增長分别為2.4%和4.6%。市場權威機構預測未來5年Privazio所在行業的市場規模的增速將達到6.8%。

確實,提到Privazio,知曉這個新加坡企業的人少之又少。因而,公司將提升集團國際形象列為此次上市的第一目的,認為在香港上市可以提高公司品牌的國際認可及知名度,從而起到提供間接免費宣傳的作用。

此外,本次上市的另一目的是招聘及留聘員工。由於新加坡市場勞動力缺乏,Privazio方面相信,公司於聯交所上市將有助於吸引人才,擴充人手。

不得不說,從營收及負債方面來看,Privazio的表現都不錯,但也不排除公司存在謹慎經營的情況。因此,公司能否憑硬實力成功上市,目前還不敢妄下結論。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)