在A股幾乎不用過多關註報表,就可知業績如何的公司併不多,其中就有茅台和五糧液(000858-CN),投資者隻要關註一些酒類新聞,上京東、天貓、酒仙網等網站關註下這兩家公司的零售價格變動,基本可得知公司經營狀況。

當然了,五糧液2018年公佈的年報也符合財華社預期。

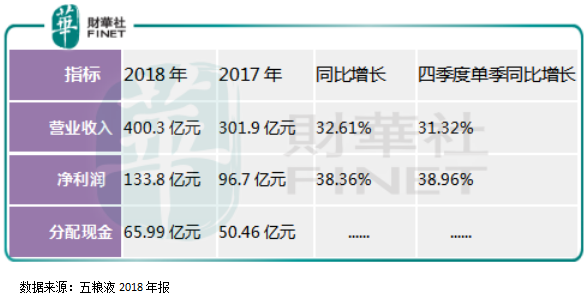

具體看,五糧液2018年實現營收400.3億元(億元,下同),同比增長32.6%,四季度單季同比增長31.32%;歸屬上市公司淨利133.8億元,同比增長38.96%,四季度單季同比增長43.59%,每十股分紅17元,分配現金66億元,分紅現金佔當年淨利潤的約49%。

從上述數據看,五糧液2018年營收、淨利潤都非常棒,四季度也重回高速增長,打破了三季度因為2017年三季度增速較高而導緻增速放緩的擔憂。

另外,大家最關註的業績先行指標預收賬款,2018年67.1億元,比2017年增加20.6億元(2017年46.5億元),比三季報的24.4億元,增加42.7億元,四季度五糧液業績還可以做得更高點,隻是公司不願意,把一部分業績藏到了預收款里面。

業績分析就到這里了,五糧液的資產負債表實在太幹淨,沒有什麽可說了,要說有什麽不滿意的,那就是現金太多啦!接下來我們來看看,五糧液二次創業,產品結構有什麽變化。

從整個白酒行業看,2018年全國白酒製造業實現主營業務收入5363.8億元,較上年4751.9億元增長12.88%;利潤總額為1250.5億元,較上年962.0億元增長29.98%。(數據來源於中國輕工業聯合會、中國輕工業信息中心《全國釀酒行業信息》行業冊)。

和五糧液數據對比,大家會發現,白酒行業利潤在向優質品牌集中,行業集中度也進一步加劇。

另外,上一輪白酒行業景氣度週期中,五糧液管理層由於拉長產品線,增加了較多低端產品,嚴重損害了五糧液的品牌價值,使五糧液高端品牌形象受損。

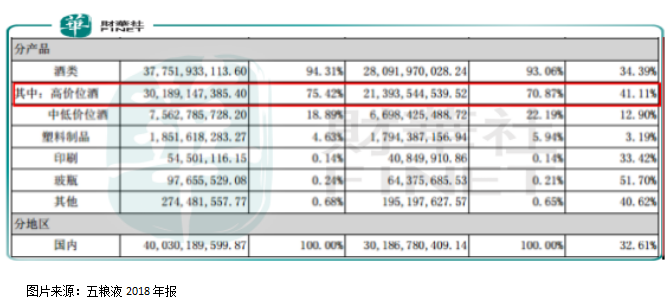

新上任管理層提出二次創業,優化產品結構,增加公司高端品牌辨識度,反映至財報上看,五糧液高價位酒的營業收入佔比總收入75.42%,比2018年佔比70.87%提升4.55個百分點,高價位酒的提升有利於增強公司在高端酒領域的知名度,也可避免在低價位白酒紅海領域的厮殺。

整體來看,五糧液的狀況在向好的方面發展,管理層也認識到了品牌對公司重要度,積極改正。

公司2018年年報管理層還提到2019年經營計劃,將努力保證2019年營收過500億,增長25%左右,這個計劃怎麽完成呢?

增量加提價。

五糧液管理層多次公開表示2019年普五市場投放量2.3萬噸,比2018年增長了3000噸,增長了15%,而公司主力產品就是普五,這塊的增量會使五糧液營收增長15%上下。

從五糧液2018年報來看,四季度公司銷售數據非常好,還有67億元的預收款貨物沒有發出,另外,2019年中旬普五更新換代,老版普五即將絕版,市場有收藏的需求,這些因素將確保公司2019年普五市場投放量2.3萬噸。

另一個因素就是提價了,成都商報等媒體都提前透露,2019年五糧液新產品換代將會提價。

從過完年普五在各大電商的終端零售價格看,普遍上漲了100元上下,基本都在1000元以上了,而1000元至1500的高端白酒品牌基本沒有,處於空白期,茅台的飛天又買不到貨,五糧液新的普五上市時候,是公司提價非常好時間窗口,這也可以進一步確保公司完成十三五規劃的目標。

總結:

綜上所述,五糧液交給股東的這份年報還是非常漂亮的,公司二次創業的實際效果已經顯現,戰略佈局更加清晰,到2020年管理層完成十三五規劃的營收突破600億,還是可期的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)