3月25日,國内綜合實力最強的汽車及裝備製造產業集團——濰柴動力(02338-HK)(000338- CN)發佈了2018年全年業績發佈會。

這份「成績單」對於濰柴動力來講,意義非凡。2018年公司在經歷結構調整後,經營業績成效顯著,各項財務指標再度創出新高。

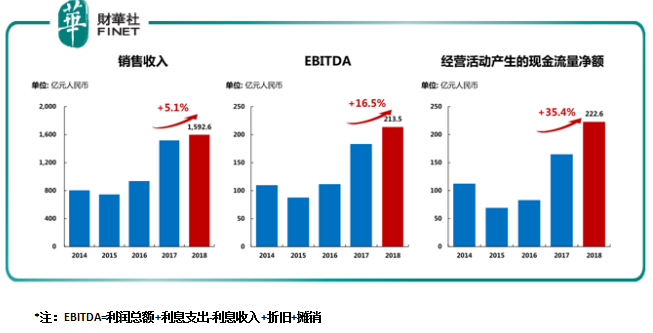

據業績報顯示,公司的經營水平不斷的提升,現金流相對充裕。截至2018年底,銷售收入為1592.6億元人民幣(單位下同),同比增長5.1%;EBITDA為213.5億元,同比增長16.5%;經營活動產生的現金流量淨額為222.6億元,同比增長35.4%。

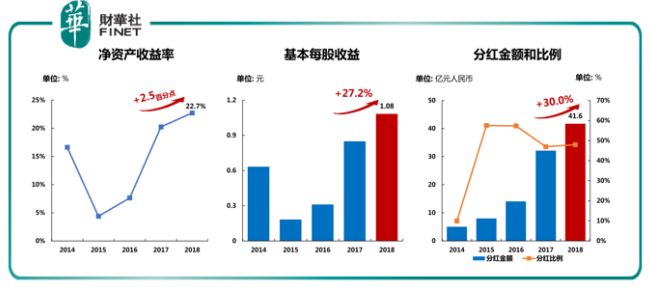

投資者比較關心的股本回報方面,公司基本每股收益及分紅金額和比例均雙位數增長。截至2018年底,淨資產收益同比增長2.5個百分點至22.7%;基本每股收益同比增長27.2%至1.08億元;分紅金額和比例直接提升30%至41.6億元。

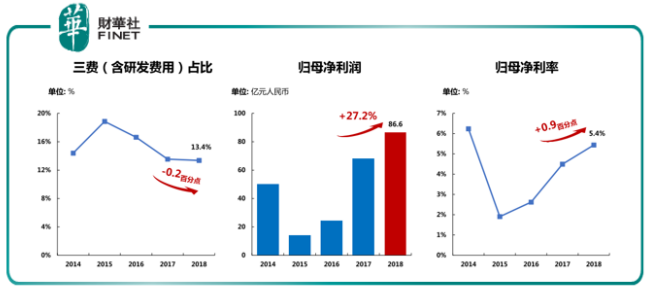

盈利能力方面,濰柴動力近些年不斷通過「降本增效」,提升公司的淨利率。截至2018年底,公司的三費(含研發費用)佔比從2015年高點降至2018年的13.4%;歸母淨利潤同比增長27.2%至86.6億元;歸母淨利率同比提升0.9個百分點至5.4%。

經營業績取得不錯的成效,也要得益於公司動力總成、液壓係統及重卡整車等業務均不同程度增長所緻。

動力總成方面,截至2018年底,發動機銷售同比增長8.5%至66.9萬台,其中重卡發電機銷售為36.3萬台,市場佔有率為31.6%;變速箱銷售同比增長8.9%至90.9萬台,其中客車變速箱增速最快,全年銷售4萬台,同比增速達11.4%;車轎銷售同比增長6.8%至65萬根。

液壓係統方面,林德液壓(全球)銷售量同比增長15.7%至18.7萬件,實現營業收入23.4億元同比增長15.7%。其中林德(中國)銷售量同比增長63.9%至2萬件,實現營業收入為2.5億元,同比增長74.3%。

重卡銷售方面,截至2018年底,公司全年銷售15.3萬量,同比增長2.7%,市場佔有率為13.3%。報告期内,陝西重汽營業收入為511.2億元,同比增長8%,淨利潤為11.9億元,同比增長78.1%,淨利潤創出歷史最高水平。

3月26日上午,濰柴動力在港舉辦2018年全年業績發佈會,濰柴動力首席執行官兼董事長譚旭光表示,公司未來將貫徹十九大精神,開展質量提升行動;響應「一帶一路」張略,率先成為國際化強企;踐行質量強國責任,建設「五個濰柴」;邁向高端,跨越百年,打造世界高端品牌。

A: (譚旭光)中國重汽與陝西重卡的重組預計今年上半年完成。隨著「國六」《重型柴油車污染物派放限值及測量方法(中國第六階階段)》的出台及未來可能要推出的「國七」,對發動機動力總成的成本越來越高,隻有突破規模效益,才有競爭力。因此,重組對於雙方是好事。他還強調,大家沒必要有過多的顧慮,由於兩者的規模較大,集團將會剝離資產不佳,組裝優質資產項。

A:(譚旭光)現階段兩者的發動機配備有所差異。他指出,未來中國重汽併不會與陝西重汽重組合併,兩者同時存在是有利資源共享,且有利於相互競爭,促進企業以客戶需求為導向的發展。

A:(譚旭光)氫燃料電池發動機不是任何車型都可以使用的,其適合用於重型汽車及特種環境的重型車。氫燃料電池不在其發動機的技術,在於對氫的管理係統,主要是受氫燃料的原料成本影響。

A:(濰柴動力執行總裁袁宏明)2018年陝重汽實現營業收入511.2億元,同比增長8.0%;實現淨利潤11.9億元,同比增長78.1%。主要是受管理效益及產品效益提升影響。管理效益上,公司近幾年不斷減低「三費」(管理費用、財務費用及銷售費用)及提高效率。產品效益上,公司主動調整銷售結構,側重大馬力產品的銷售。

A:(管理層)中國的天燃氣儲備豐富,基礎設施也相對完善。基於國内天然氣優勢及天然氣重卡續航能力已經突破1000公里,未來的發展前景會非常可觀。

A:(譚旭光)若有什麽政策變動及其他因素影響,公司是有能力攤銷這些風險。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)