軟件行業從來不乏新進入者,一台電腦、一根網線就可以開始創業。但隨著行業的整合,強者恒強的馬太效應繼續在重演,尤其是未來一旦雲化加速,那就沒中小軟件企業什麽事了。

雖然雲化軟件市場還處在初期,前景廣闊,但來自中國創新之都——深圳的綜合IT解決方案和雲服務提供商伊登軟件控股有限公司(下稱「伊登軟件」)仍在夾縫中生存,市佔率及盈利水平被同行龍頭企業甩幾條街。

3月25日,伊登軟件向港交所遞交了招股書,若成功上市,將成為香港市場第12家軟件開發上市公司。

值得註意的是,在向港交所申請上市之前,伊登軟件在2018年10月剛從内地新三板摘牌。2016年3月在新三板掛牌,到終止掛牌,伊登軟件在新三板上市了2年有餘。也許就如同行金蝶國際(00268-HK)高層所說的:「香港市場比較友好,我們發展也不受限,無計劃回A」一樣,伊登軟件對香港資本市場更情有獨鍾。

此外,香港資本市場的投資者似乎對赴港上市的内地軟件開發商頗有情感。財華社發現,港股軟件開發板塊中,有2/3的個股股價自上市以來錄得大幅上漲,且漲幅喜人,如IGG(00799-HK)及金蝶國際股價至今分别暴漲1.87倍及3.8倍。無疑,軟件行業已成為香港市場上的「香饽饽」。

目前,伊登軟件的業務組合包括提供IT基礎設施服務、IT實施及支持服務以及雲服務。

其中,IT基礎設施服務業務是伊登軟件最主要的收入來源。因地處經濟發展迅猛的華南地區,該地區的企業對IT的咨詢及服務有較高的需求,因此伊登軟件IT基礎設施服務業務增長較為迅速,2018年營收達到了2.76億元。

2010年,伊登軟件獲授權向其客戶轉售其最大的供應商微軟的若幹授權產品及服務,包括辦公相關軟件與雲計算平台等。從此,微軟成為伊登軟件最大的「財主」,在2016年伊登軟件的採購商當中,伊登軟件對微軟的採購額高達9192.2萬元(人民幣,下同),佔採購總額的29.7%。來自微軟金額龐大的採購額也使伊登軟件總營收不斷上升,2016年-2018年營收總額增近2倍。

依賴國際軟件巨頭供應商,對伊登軟件來說有利有弊,「利」便是上文說的可增加伊登軟件業績收入,「弊」卻有兩點不能忽視:

1、依賴帶來的風險。2016年-2018年,伊登軟件向微軟購買的產品及服務金額分别佔採購總額的29.7%、37.2%及36.4%,整體有上升趨勢。且在2018年,伊登軟件前五大供應商佔公司採購總額達62.6%。那麽,在國際貿易政策變化、供應商與公司關係變化、以及產品供應短缺等因素將會對伊登軟件的業務運營造成巨大負面影響。

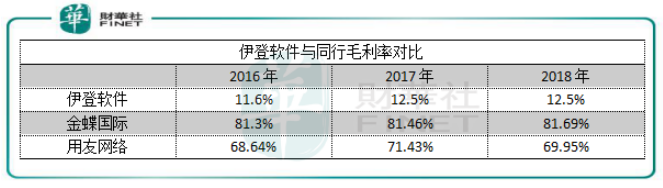

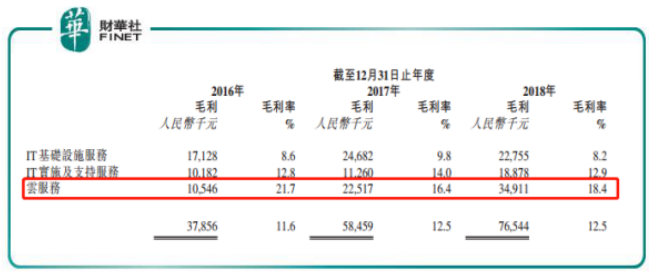

2、核心技術缺失,緻使IT基礎業務毛利率僅為8.2%。因伊登軟件對客戶供應的產品主要來自於微軟為主的供應商,所以在價格以及話語權方面,伊登軟件都處於十分被動的位置。尤其是IT基礎建設服務板塊,該板塊所用硬件及軟件的採購價格是參考IT產品供應商設定的價格指引而厘定。也就是說,採購價格由供應商說了算,但是伊登軟件對客戶的收費隻能在一定的合理範圍内,因為要考慮行業競爭。所以伊登軟件的成本就顯得十分高昂了,2016年-2018年,伊登軟件的軟件成本分别為1.76億元、2.02億元、2.16億元,分别佔了總營收的53.82%、43.16%及35.29%。如此高的成本,在自身技術實力以及競爭力未十分強勁的情況下是很難轉嫁給客戶的,這就造成了伊登軟件的毛利率異常低下。

上圖可看到,伊登軟件毛利率低得慘不忍睹,軟件行業本來就是一個有高毛利率的行業。說明伊登軟件盈利能力十分低,若不加大自主研發力度,擺脫過於依賴供應商的窘境,那將會一直處在十分被動的局面。

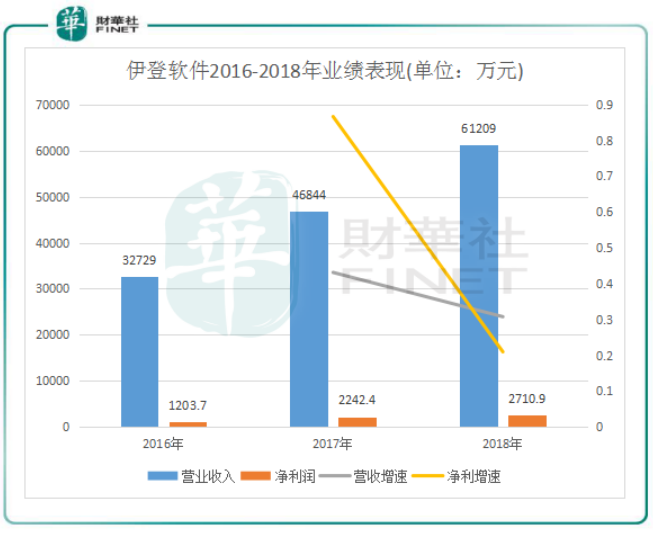

從整體業績看,伊登軟件表現喜憂參半。業績雖不斷增長,但是在2018年營收淨利增速齊降。

伊登軟件在2017年、2018年的總營收增速分别高達43%及30.8%,而雲服務業務是其重要的推動力。2016年-2018年,雲服務營收年複合增長率為98%,營收比重也提升15.2個百分點,表現十分亮眼。據悉,伊登軟件雲平台提供多種雲服務,包括雲服務管理平台、文件共享、雲儲存及數據遷移。

與IT技術設施服務業務所用硬件及軟件的採購價格是參考IT產品供應商設定的價格指引而厘定不同,雲服務客戶通常須依賴伊登軟件IT技術人員的專業技能及知識,所以IT實施及支持服務和雲服務有較高的利潤率。基於此,伊登軟件十分重視雲服務業務,擬將上市所得款用於購買額外軟件、硬件以及雲服務訂購以升級改進IT系統,進一步拓展雲服務。

目前,伊登軟件雲服務自主開發的軟件取得不錯的成效。公司通過自身平台伊登雲為客戶提供包括伊登Eden icloud 軟件V1.0等在内的35款軟件,而來自科技、媒體及通信行業領域的客戶是公司最主要的客戶,對雲服務平台需求旺盛,這也是公司雲服務業務表現靓麗的原因之一。三大業務的毛利率對比來看,雲服務毛利率遠高於其他兩個業務的毛利率,毛利也是最高的。表明該業務盈利能力強,可以說是伊登軟件的「現金奶牛」。

但值得我們留意的是,盈利能力相較於其他兩大業務強,不代表伊登軟件的雲服務業務在行業中競爭力就強。企業信息化的需求顯著增加,雲服務市場的規模也快速增長。根據弗若斯特沙利文,2013年至2017年,中國雲服務市場規模由95億元增至254億元,複合年增長率高達27.96%。市場容量大增的同時,競爭也就越激烈。截至2017年,中國共有超3萬家從事IT服務的公司,由於參與者眾多,整體IT服務市場競爭激烈且高度分散。

目前中國雲服務市場仍由私有雲主導,憑借技術創新、豐富的資金儲備和大量客戶資源的優勢,中國互聯網巨頭阿里巴巴和騰訊正處於最佳位置,阿里雲在2019財年第三季度的營收就已突破了200億,在國内的雲服務領域中獨佔鳌頭;2018年,騰訊雲收入達到91億元,同比大幅增長100%。另外國内軟件巨頭用友網絡(600588-CN)及金蝶國際近些年正斥重資加大雲服務平台的研發力度,轉型戰略成效逐漸顯現。其中,金蝶國際單是在「雲之家」的服務平台在2018年大型企業付費用戶就已突破了7000家,而伊登軟件企業客戶總共也才超1000人。

所以,無論是技術優勢、規模優勢以及資源優勢等方面,伊登軟件在雲服務市場上仍沒有多大的分量。雲服務業務在很大程度上仍依賴第三方軟件,自主開發軟件數量雖不少,但是沒有競爭力,在擴大市場份額上沒有得到體現。

總結:伴隨著外部大環境以及企業内在需求的變化,雲服務行業叠代升級已勢在必行。可以預見的是,好的雲服務最基本的還是一個成熟的技術内核,建立一個開放雲生態系統,為各行各業的數字化轉型打造出更加完善的解決方案才是雲服務提供商的生存之道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)