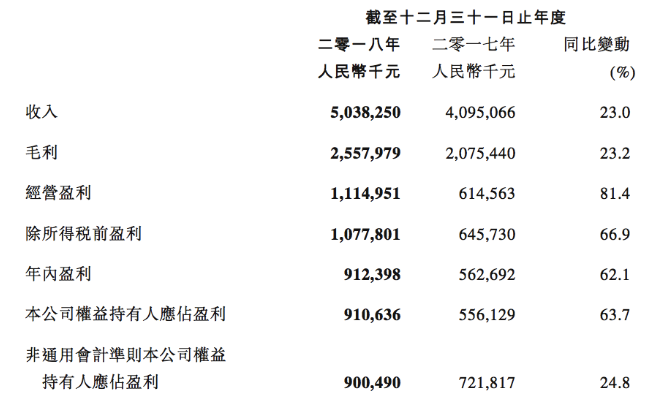

阅文集团(00772-HK)2018全年总收入50.38亿元(7.34亿美元),同比增长23.0%。毛利达到25.58亿元(3.73亿美元),同比增长23.2%。

经营盈利达到人民币11.15亿元(1.62亿美元),同比增长81.4%,经营利润率由去年的15.0%增长至22.1%。

权益持有人应占盈利达到人民币9.11亿元(1.33亿美元),同比增长63.7%权益持有人应占盈利占收入的比例由去年的13.6%增长至18.1%。

多项财务指标都超出预期。

而用户方面,截止2018 年 12 月,阅文集团月活用户达到2.14亿,全年净增2200万,与2017年的 1.92亿相比增长了11.5%。阅文自有平台月活用户达到1.09亿,全年净增1000万。腾讯渠道月活用户达到1.04亿,全年净增加370万。全年阅文总付费人数1,080万人,环比净增加10万。

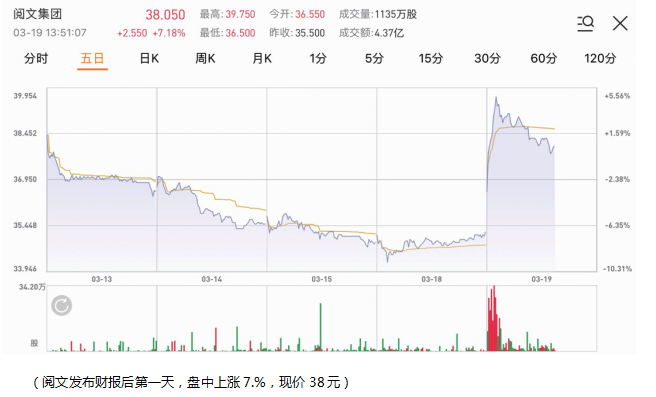

受财报利好影响,阅文集团股价表现非常积极。

前一天收市后公布2018年全年业绩的阅文集团,在第二个交易日开市不久即大涨10%以上。这一中国领先的网络文学平台终于触底反弹了吗?

2018年,阅文集团录得收入50.38亿元人民币(下同),同比增长23%;毛利率由上一年的50.7%,稍微提高至50.8%;经调整EBITDA同比增长24.4%,至9.45亿元,利润率由上一年的18.5%,提高至18.7%。权益持有人应占盈利同比增长63.7%,至9.11亿元。该公司不派股息。

公司营收增长主要驱动力来自阅读、IP运营等业务保持增长;利润增长来自于在线业务增长以及其他收益增长。

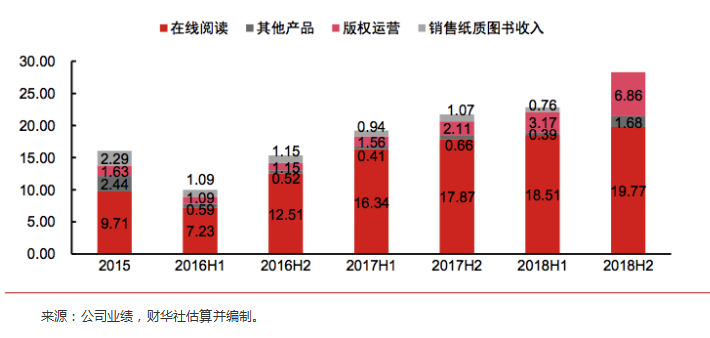

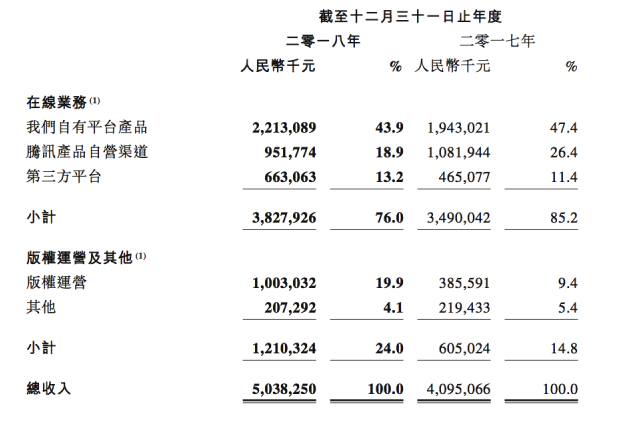

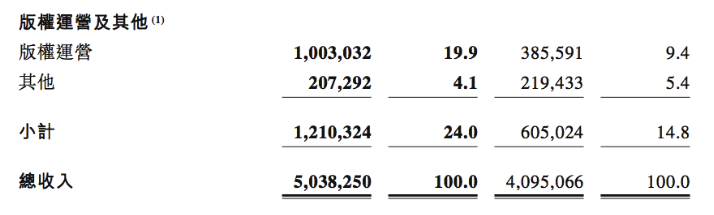

从营收构成上来看,阅文集团的营收主要来源于两个业务板块:在线业务、版权运营业务。其中,2018年阅文在线业务服务收入为38.28亿元(5.58亿美元),同比增长9.7%,占比76%,是阅文最大的营收板块。

来自版权运营及其他业务的收入同比增长100%至12.1亿元(1.76亿美元)。版权运营收入同比增加160.1%至人民币10.030亿元(1.461亿美元)。

综合数据来看,对于阅文来说,在线业务仍是其最主要的收入来源。

1、阅文2018年在线阅读MAU保持增长,2019年扩充渠道和广告模式并行。

2018年公司MAU达到2.14亿,同比增长11.66%,从2017年的9090万增长到2018年的1.09亿,其中自有渠道月活达到1.1亿,同比增长20%,新增用户1000万;平均月付费用户2018年达到1080万人,环比2018H1有所回升;付费率为5.1%,

APRU方面,平均月付费金额为24.1元,同比增长8.1%,付费用户数环比继续上升10 万人次。

阅文在线阅读业务增长的背后,我们发现是中国网络文学市场用户亦录取得增长,文学题材的多元化、在线阅读平台的社交性互动性的加强让更多90/95后年轻人投入阅读。

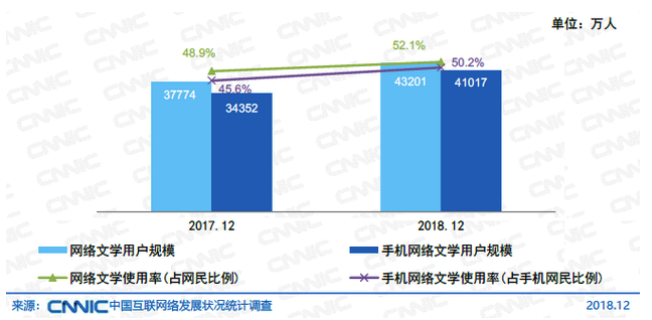

截至2018年12月,网络文学用户规模达4.32亿,较2017年底增加5427万,占网民总体的52.1%。手机网络文学用户规模达4.10亿,较2017年底增加6666万,占手机网民的50.2%。

在移动互联网迎来拐点,网络文学市场依持续保持健康发展。总体而言,数字阅读市场表现明显超过中国移动互联网用户增速,存量用户重新分配在线时长时,网络文学阅读是一个好的去处。

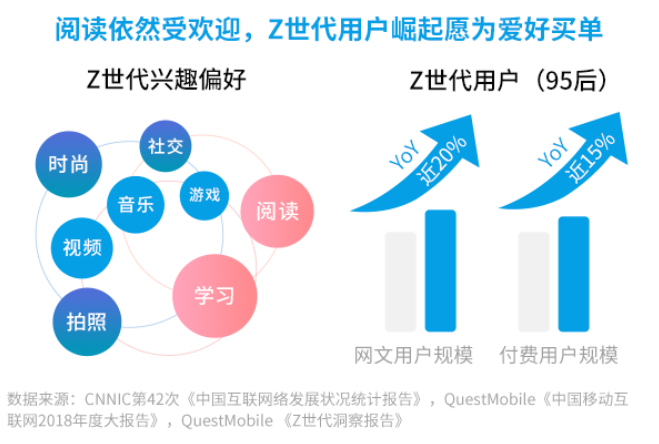

进一步看,中国网络文学增长背后的原因。95后(Z世代)的崛起而发展起来,从《中国互联网络发展状况统计报告》看,年轻人对稀缺性优质内容的消费意愿在加强。

阅文用户的增长潜力的推动同样由内容题材多元化、用户年轻化、渠道扁平化所驱动,在同等娱乐互联网红海之下,公司MAU规模持续增长,留存率加强,整体用户转化保持增速。说明阅文坚持“持续扩充优质内容、扩大竞争优势”战略凑效。

阅文用户的增长潜力的推动同样由内容题材多元化、用户年轻化、渠道扁平化所驱动,在同等娱乐互联网红海之下,公司MAU规模持续增长,留存率加强,整体用户转化保持增速。说明阅文坚持“持续扩充优质内容、扩大竞争优势”战略凑效。

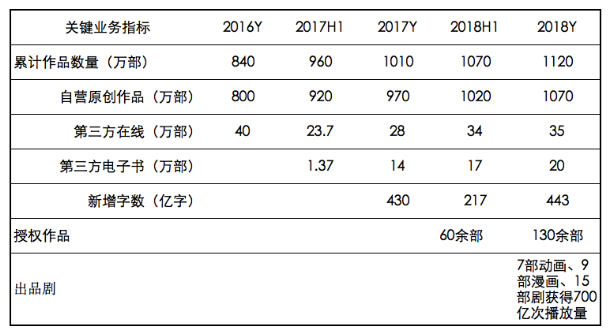

2018年阅文持续重仓内容储备,年内开支15.5亿元,占总收入30.4%,较去年同期增长19.5%。当下,平台上已有770万位作家和1120万部作品,新增作品数量到80万部。其中,自有平台上产生的原创文学作品达1070万部。2018年12月百度搜索排名前30的网络文学作品中,有25部出自阅文,占比达83.3%。

据披露,阅文的内容扩充计划在2018年得以充分释放,已由传统热门大类外,拓展至 “具有个性特色的新颖内容”,如二次元、体育和科幻题材,亦包括普适人群的经管类、都市类等。据2018中国原创文学风云榜显示,TOP50作品覆盖10个品类,如游戏、军事、历史、科幻、二次元等,内容题材多元趋势明显。

“年轻化”的趋势不仅体现在读者群体,也体现在阅文的作者群体之中。2018年新增作家群体中,90后作家占比超七成,95后作家占比近五成。如2018年内成长为起点中文网全站95后读者人数排名第一的都市小说《大王饶命》,是起点创始16年以来平均订阅量第一名,收获150万读者评论。

在财报电话会议上,CEO吴文辉提及,在未来将拓宽阅读渠道、提高多元化内容占比、提高新人新作占比,优化在线业务占比。可见阅文不仅是在做直播,而是将直播作为工具融合在了社交中。

阅文不仅看重作为上游的中国网络文学巨大市场,同时也看重作为内容下游的娱乐产业增长潜力,“IP战略”2018年取得显著进展。

业绩公告显示,阅文的版权运营及其他相关收入同比增长了100.0%,至人民币12.103亿元;其中,版权运营收入达到10亿元,同比增长160.1%,业务毛利率提升4.1个百分点,而在趋势上,版权业务占比已经超过20%,较同期增长10个百分点。

这些增加的收入中,大部分来自改编版权授权收入以及在影视方面联合投资的收入。

数据显示,2018年阅文集团授权130余部网络文学作品改编为其他娱乐形式,联合投资的数部网络剧和电视剧相继推出包括《国民老公》、《你和我的倾城时光》、《武动干坤》、《斗破苍穹》和《将夜》等。在动画方面,年内新开播7部动画累计点击量突破80亿,上线9部漫画累计人气突破150亿,包括新作品《星辰变》和《萌妻食神》,以及多部之前受欢迎作品的新番,如《全职高手》、《斗破苍穹》、《国民老公带回家》、《择天记》和《全职法师》等。

原创文学IP改编成为电视剧及网络剧、动画、游戏、电影、漫画及其他娱乐形式的版权授权收入快速增加,反映阅文IP内容商业价值不断提高,以及内容改编伙伴对优质文学作品需求的上升。

阅文集团联席CEO吴文辉表示,阅文从网络文学领域拓展到更广义的文化和版权领域,IP影视化及IP全链服务起到了重要的助推作用。

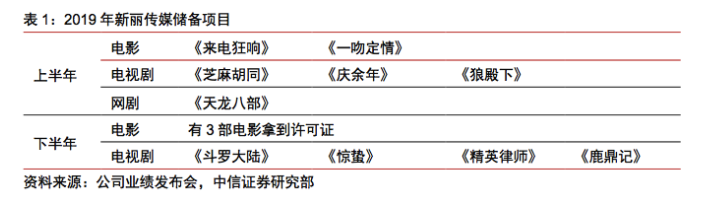

基于阅文IP全链发展思路下,2018年10月31日阅文集团完成收购新丽传媒的100%权益,是开始自制IP的开始。

新丽传媒主要从事电视剧、网剧及电影的制作和发行,不少出品都获得较大的正面反响,包括《我的前半生》、《白鹿原》、《余罪》等。

市场亦看好与新丽协同下的中长期,不管从财务面,还是从业务协同下所带动的主业IP商业化水平的可能。阅文+新丽有望加深公司在泛娱乐上游内容竞争壁垒,提升其顶级IP的变现能力,未来在商业化顶级剧集、IP授权、联合投资、在线阅读等领域产生协同。

据公开资料显示,新丽传媒拿到版权号的作品中将有6-7部剧集年内上线,5-6部电影上映,储备的影视品播放时间比较平均。

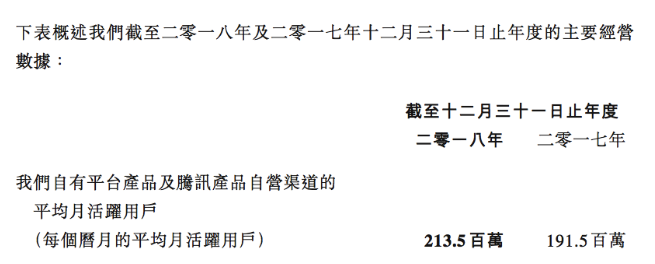

2018年,阅文集团自有平台产品及腾讯产品自营渠道的平均月活同比增长11.5%,至2.14亿;每名付费用户月均收入同比增长8.1%,至24.1元。

从经营数据来看,用户规模有所扩大,结合中国内容市场的中长期良好发展态势、公司加强渠道扩展的态势,以此来看,阅文集团线上业务的前景明朗化。

展望未来,除了线上阅读外,阅文集团还将着力于发展版权运营业务,并向下游扩张是2019年的大幅增长重点,亦是重新点燃爆款IP全民风向的重点。

从公布业绩后的股价表现来看,资本市场对其未来策略是认可的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)