近幾年隨著中國城鎮化率提高、建築行業的快速發展,促進了一批該產業鏈相關公司的發展。

其中就有專門給建築業提供回轉窯、粉磨設備及相關設備生產商的中國鵬飛,隨著該公司近幾年的快速發展,2019年3月19日已經在港交所申請IPO了!

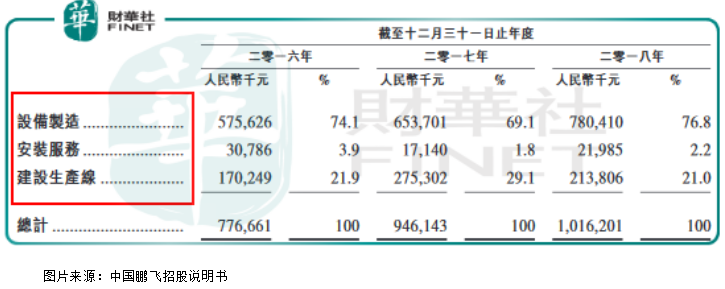

根據中國鵬飛集團招股說明書顯示,公司主營業務非常簡單,就是圍繞建材行業,從事設備製造、安裝以及建設生產線。其中包括1.建築材料、冶金、化工及環保所需的設備以及相關零部件的設計、製造及銷售;2.安裝服務,主要向設備製造業務客戶提供安裝服務;3.生產線建設,當中公司以EPC服務供應商身份提供有關生產線設計、採購、建設及試運營的定製一站式解決方案。

另外,中國鵬飛的營業收入也全部來自建材行業。2016年、2017年和2018年公司分别實現營業收入7.77億元(人民幣,下同)、9.46億元、10.16億元;2016年至2018年分别實現淨利潤為0.336億元、0.577億元、0.733億元,從這兩組數據看,公司的淨利潤增速明顯快於營收增速,問題出哪了?

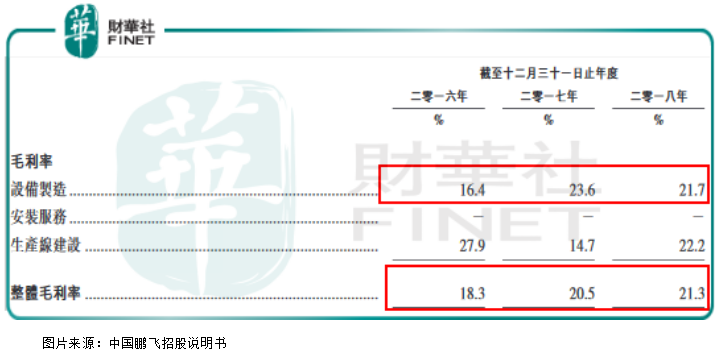

我們查閱中國鵬飛的招股說明書後發現,公司近三年的毛利率整體由2016年的18.3%提升至2018年的21.3%,整整提升3個百分點,可不要小瞧這三個百分點,由於公司所屬製造業,淨利率非常低的特性(2016年中國鵬飛淨利率4.1%),在期間費用不變的背景下,毛利率的小幅提升,對公司淨利潤來說則會產生非常大的影響,這也是中國鵬飛近三年的淨利潤增速高於營收增速的重要原因之一。

另外,我們在把中國鵬飛業務拆開看發現,近三年公司營收、淨利增長全來自於製造設備的銷量增加,從毛利潤來看,安裝服務給公司不創造利潤,利潤全來自設備製造和生產線建設,而生產線建設近三年的毛利率卻沒有增長,也就是說,公司近三年利潤增長全來自設備製造創造的利潤。

具體看,設備製造的毛利潤由2016年的0.95億元增長至2018年的1.69億元,毛利率由16.4%上漲至21.7%,進而帶動公司淨利潤快速增長,但問題是,這種狀況可持續嗎?

首先,我們從2018年公司財務數據發現,營收增長隻有約7000萬,相比較2017年營收增長約1.7億,明顯增速放緩,另外,佔公司業務比重最重的設備製造業務,2018年收入也在增長,但是其毛利率在下滑,這也是反映出公司這塊的業務競爭在加劇,公司不得已薄利多銷。

也許有人會問,公司核心業務毛利潤在下滑,但其淨利潤在快速增長,整體毛利率也在提升啊,什麽原因?

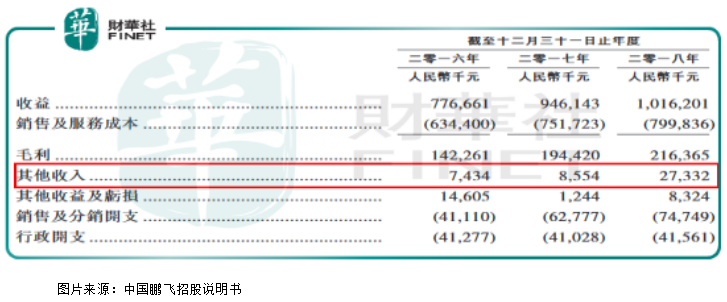

財華社認為這里主要有兩個原因,1.作為公司第二大業務的生產線建設,2018年毛利率由14.7%快速提升至22.2%這是原因之一,但看看2016年公司這塊的毛利率,就會對這塊毛利率能否持續提升產生懷疑;2.公司的利潤中有一項其他收入2733萬元(不可持續),同比增加了近1900萬元,而公司同期的淨利潤增長隻有不到1600萬元,如果減去這塊的利潤,中國鵬飛2018年淨利潤則是小幅下滑的。

當然,這些都不是重點,重點是公司的業務受國内房地產開發的投資和基建投資的影響非常大,在2017年房地產投資和基建投資均保持較高的速度時,中國鵬飛的毛利率和營收均大幅增長,但2018年房地產投資和基建投資均回落之後,公司為了保持營收增長,核心業務的毛利率則出現下滑,進而導緻公司利潤受到影響。

綜上所述,中國鵬飛2018年的淨利潤明顯是有虛胖嫌疑,也許是公司為了上市,美化了報表,但由於公司盈利狀況對國内外基礎設施投資依賴性非常強,而基礎設施的投資具有一定週期性,這就導緻公司淨利潤具有一定週期性,所以,對中國鵬飛未來的業績能否繼續保持快速增長,應該保持一份警惕!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)