2018年,香港重奪全球最大IPO市場桂冠,據香港聯交所公開披露,2018年於香港上市的公司高達218家,募資金額約2,865億港元,問鼎全球。去年香港聯交所進行25年來最大的改革,即放寬上市標準,允許未有盈利生物科技企業和同股不同權的企業赴港上市,因此贏得小米集團(001810-HK)和美團點評(003690-HK)等獨角獸企業的青睞。作為中國領先的生活服務電子商務平台,同時也是第二隻「同股不同權」新股,美團點評上市時成為資本市場矚目的焦點。美團已公佈其2018年全年業績,業務規模持續擴大,年度總交易額實現5,156億元人民幣,同比增長44.3%。餐飲外賣業務及到店、酒店及旅遊業務,兩大核心板塊合計實現主體業務盈利,盈利能力持續攀升,其中餐飲外賣業務毛利總額同比增長高達210.0%,成為美團營收增長的重要貢獻力量。

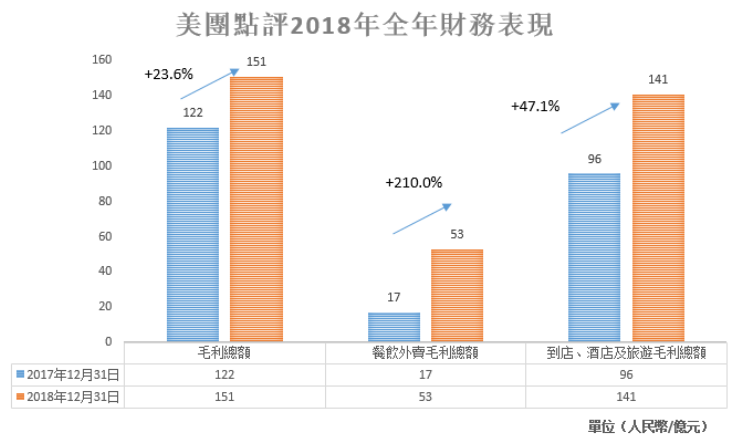

美團點評營業收入等主要財務數據增長強勁,表現亮眼。據公告顯示,2018年公司總收入錄得人民幣652.3億元,相比2017年的人民幣339億元,大幅增長近92.3%。毛利總額則由2017年的人民幣122億元增至人民幣151億元,同比增長23.6%。

作為全球最大的餐飲外賣服務提供商,落實到核心業務層面,美團依舊保持行業龍頭地位。為獲取新用戶,公司推行獎勵老用戶推薦制度,同時升級營銷方案,拓展服務品類,美團點評的「吃貨」王國版圖再度擴張。2018年其平台的餐飲外賣日均交易筆數為17.5百萬筆,同比增長56.3%,業務總交易金額由人民幣2,828億元,同比增長65.3%。毛利總額實現53億元,與2017年的17億元相比,同比翻兩番,漲幅程度驚人。

除了美食的魅力帶動業務發展,到店、酒店及旅遊等核心業務也實現飛速成長,其2018年業務交易金額為人民幣1,768億元,同比增長11.8%,同時變現率由6.9%升至9.0%,毛利總額則由2017年的96億元增長47.1%至141億元。

以「吃」為起點,美團點評逐漸向其他生活服务行业開拓,全面擴展,旨在打造出一個集衣、食、住、行、娛樂為一體的超級生活服務平台,公司提出的「食品+平台(Food + Platform)」戰略也印證了這一商業邏輯。

截至2018年年末,美團點評擁有4億交易用戶和580萬活躍商家,龐大的用戶基礎意味著更低的獲客成本。受益於巨大的規模經濟和網絡效應,美團點評憑藉雄厚的實力翹起經營槓桿,其銷售及營銷開支佔營收的比重從2017年的32.2%降至2018年的24.3%。公司作為高流量的入口,變現潜力無法估量。

向新業務拓展亦是美團點評的嘗試,針對B端市場,公司升級了其餐廳管理系統(RMS)並加大了供應鏈解決方案的投資,以幫助商家提高運營效率並降低勞工成本。試水網約車服務,並探索對核心業務具有長期競爭力的新機遇。

美團作為全球唯一在廣度和深度上兼具的生活服務電商平台,其豐富多元的服務品類和業務模式構建出一個完整的線上線下生態閉環。成立以來,美團點評穩扎穩打,保持著穩健的發展態勢,繼BAT之後成長為互聯網又一巨頭,改變了行業格局。在互聯網朝陽時代下,業內仍有巨大商業經濟價值待挖掘,美團未來的發展值得期待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)