通過聆訊兩個多月的新東方再次更新招股說明書,讓人大跌眼鏡的是,此番更新招股說明書後,公司業績大變臉,淨利驟降60%,為新東方在線上市之路增添一絲陰影。

新東方在線隸屬於新東方集團旗下公司,主打在線課外教育服務。2018年7月公司提交招股說明書正式衝刺香港資本市場。11月通過聆訊,通過聆訊後的新東方在線卻遲遲沒有掛牌上市,如今更新招股說明書,公司2018年6月至11月實現純利3620萬元人民幣(單位同下),較2017年同期的9020萬元下降近60%。

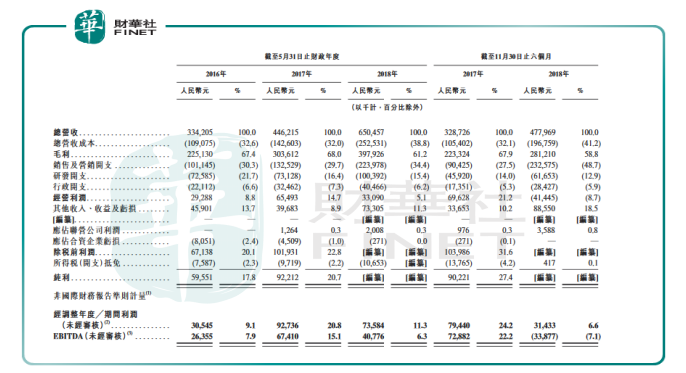

回顧新東方在線近三個財年(註:財年指的是每年的6月1日至第二年的5月31日)業績,公司實現營收分别為3.34億元、4.46億元、6.50億元,與此同時三個財年年度利潤分别為5955.10萬元、9221.20萬元和8202.60萬元。在眾多的在線教育企業中,新東方在線已經是為數不多能夠持續盈利的的公司。

2018年6月1日至11月30日止6個月,新東方在線運營利潤急轉直下,由盈轉虧,從此前盈利6963萬元變為虧損4144萬元;經調整利潤為3143萬元,下降近60%。

上市前夕臨門一腳公司業績大變,原因究竟為何?

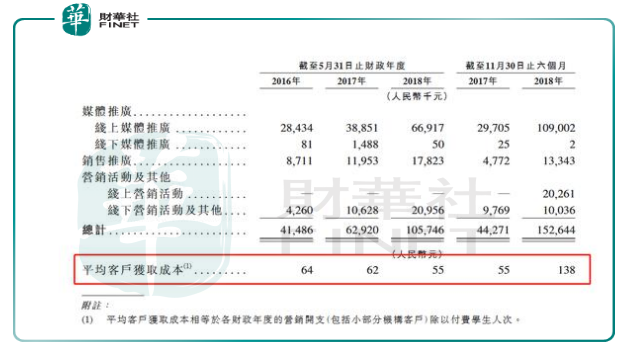

財華社認為,問題主要出現在公司營運成本的增加。根據最新數據,新東方在線2018年6至11月的營銷開支同比猛增244.79%,導致平均客戶獲取成本由2018財年的55元增長1.51倍至138元。

財華社認為,問題主要出現在公司營運成本的增加。根據最新數據,新東方在線2018年6至11月的營銷開支同比猛增244.79%,導致平均客戶獲取成本由2018財年的55元增長1.51倍至138元。

具體來說,新東方在線主要提供大學教育、K12教育和學前教育;由於大學及K-12分部的線上媒體推廣活動增加以及廣告費上升,導致線上媒體推廣開支大幅增長,由2017年6月至11月的2970萬元增加至2018年同期的10900萬元。

從整個在線教育行業上看,競爭環境激烈,高投入未必帶來高回報。對此,行業角度財華社總結原因如下:

激烈的行業競爭背景下,除了與各類在線教育企業搶奪市場份額,教師資源也是主要搶奪的對象之一。數據顯示,2016、2017、2018財年及截至2018年11月30日止6個月,新東方在線錄得教學人員成本不斷上漲,分别為4400萬元、6280萬元、12620萬元及9700萬元,佔當期營收成本總額的40.4%、44.1%、50.0%和49.3%。

成本增加導致毛利潤大幅下滑,新東方在線表示由於在2018財年擴張K12分部,增加教學人員及課程研究人員成本、投資東方優播及成立K-12產品的專責營運團隊,造成毛利率大幅下降,預計未來利潤增長可期。

走上上市之路的新東方在線併非一番風順,除了老對手滬江網校,還面臨著作業幫、考蟲英語、VIPKID等諸多新興互聯網在線教育機構的競爭。如今業績下滑,登陸資本市場似乎是有點難度。

與新東方在線差不多同期通過聆訊的滬江網校預計2019年1月18日在香港上市也因故推遲。據媒體報道,兩家互聯網在線教育機構推遲上市主要原因是,當前階段向機構投資者路演不太順利,市場反應不如預期。

即使新東方在線出現盈利下滑,但較滬江連年虧損的經營狀況,新東方在線在此次重啓IPO的過程中還是有優勢可言。

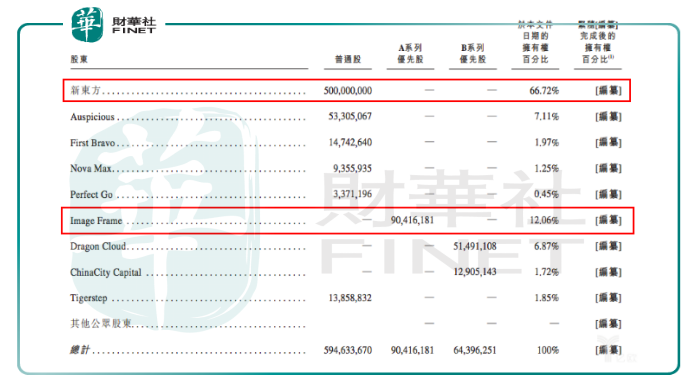

首先,從股權結構上來看,新東方集團毫無疑問是新東方在線第一大股東,佔股66.27%;第二大股東為騰訊旗下附屬公司Image Frame,佔股比例達12.06%;背靠新東方集團和騰訊兩棵大樹,擁有資本的支持,即便業績出現滑坡未來的發揮空間還是很大。

其次,優勢業務增長動力明顯。K12是新東方在線獨具特色的優勢業務,通過多年的經驗積累,每個線下區域的老師們都能夠投入到研究當地命題規律中來,摸透出題人習慣幾乎是必然的事,而那些針對K12的新興線上機構要針對每個考區的出題習慣做研究、出對策、然後相應地輔導當地考生,是一件很難做到的事。

新東方董事集團主席俞敏洪表示,K12業務是我們的主要增長動力,期内持續強勁發展併取得約49%的收入增長。

由此可見,在淨利潤下滑的同時,新東方在線強大的背景以及增長動力十足的優勢業務也為二度衝擊港交所起到加分作用。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)