來源:國泰君安證券研究(gtjaresearch)

隨著1月31日業績預告發佈的大限將至,A股的業績預告修正公告成了「地雷陣」。

10億……30億……50億……70億!爆出的業績預虧越來越大,虧掉整個公司市值的例子越來越多。

為什麽一家市值不到50億的公司可以虧掉70億?商譽減值是主因。從近三日發佈預虧公告的上市公司中可以發現,預虧超過20億元的9家公司中,8家提及了計提商譽減值。

其實早在2018年11月證監會發佈《會計監管風險提示第8號——商譽減值》後,國泰君安中小市值團隊就專題撰文《商譽減值—中長期影響市場盈利因素之一》 併指出,「商譽減值」的會計監管風險提示強化了商譽減值在每年測試、測試具體方法、評估機構要求等規定,這將導緻商譽減值的靈活性相對下降,對2018年上市公司淨利潤影響可能超預期。

可以說這一輪商譽減值的「雷」,是早已註定的灰犀牛,而非平地驚雷的黑天鵝。

01

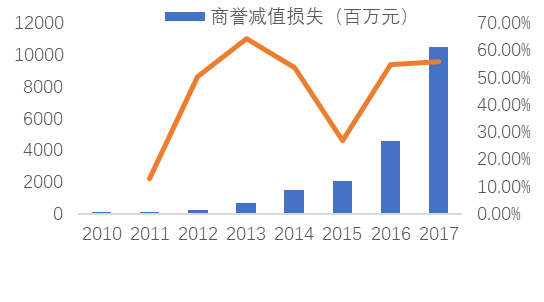

A股總體商譽逐年增加

從2010年至2017年,A股商譽從992億增長至13038億,年均增速達到44.48%。全體A股商譽總值自2012年開始增長提速,2015年併購熱時期商譽同比增速高達96%,後續增速有所放緩。

截止2018年三季度,A股上市公司共有商譽14484億,同比增長15.18%。

A股總體商譽逐年增長

數據來源:wind,國泰君安證券研究

伴隨商譽絕對值的增長,其在總資產和淨資產中比重同步提升。2010年商譽佔總資產和淨資產比重分别為0.11%和0.77%。截止2018Q3,總資產和淨資產中商譽佔比提升至0.61%和3.73%。

商譽絕對值增長較快,提升幅度較大,商譽/總資產,商譽/淨資產的比例也隨之提升,而商譽/淨資產比重提升比例較大。

歷年A股商譽減值提及情況

02

對中小市值公司影響大

商譽減值之所以對創業板和中小板企業影響重大,一是因為中小市值公司參與併購重組較多,二是商譽減值計提比例增加對中小市值公司淨利潤影響增大。

2013年到2017年,A股共計發生1052宗定增併購,其中創業板的734家公司中有455公司在2018年中報中存在商譽,中小板的557家公司在公司2018年中報中擁有商譽資產。

未來幾年一旦被投資或收購公司經營業績不達預期的情況下,商譽減值對淨利潤下調的預期的影響比較大。

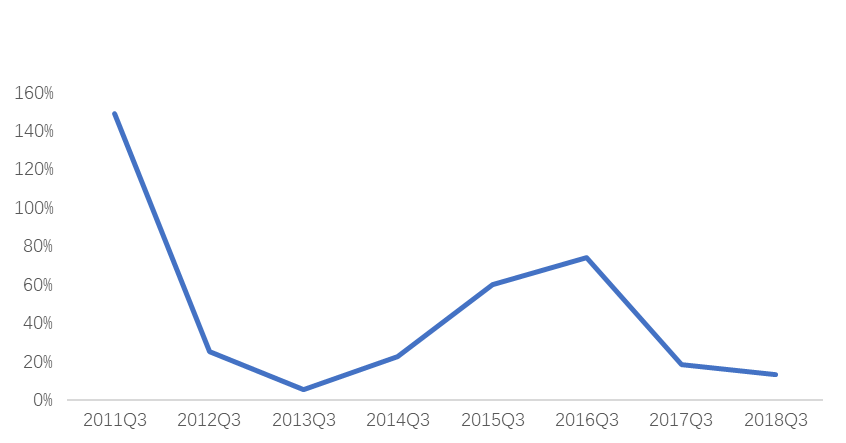

A股併購數量在2015年呈最高峰

數據來源:wind,國泰君安證券研究

在商譽總值上行的過程中,面臨大幅度減值的風險同樣增大。由於商譽減值不可轉回,在計提資產損失的同時將削減上市公司淨利潤。

截止2017年底,創業板和中小板商譽總額分别為2495.3億元和3320.76億元,創業板和中小板商譽減值損失/商譽的計提比例分别達到5%和3.15%,創業板與中小板上市公司商譽減值損失總額分别達到125.44億元與104.7億元,佔當年淨利潤總額的比例分别為13.42%與3.5%。

中小板公司商譽減值損失迅速增長

數據來源:wind,國泰君安證券研究

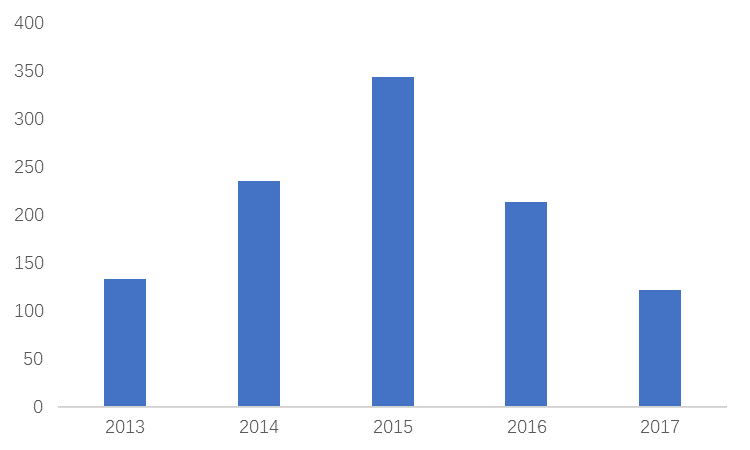

商譽一般在每年年末進行減值測試,2018年前三季度創業板綜合指數淨利潤增速進一步下降,商譽減值損失計提風險對年底淨利潤增速影響則隨之增大。

2018Q3創業板綜指淨利潤總額增速同比下滑

數據來源:wind,國泰君安證券研究

03

諸多行業有風險

高商譽的公司主要集中在傳媒、通信等諸多行業,除去中小市值行業,國泰君安計算機團隊、紡織服裝團隊和建築團隊也就商譽減值對各自行業的影響給予了分析。

計算機

計算機行業的併購普遍表現出高溢價,國泰君安計算機團隊通過構建「商譽/合併成本」指標來衡量併購案中的溢價水平的高低。

統計結果表明,2017年計算機行業上市公司併購案中的商譽/合併成本中大於80%的佔37.3%,平均數為69.22%,大於其中位數68.16%。

因此在橫向對比中,併購未來預期現金流相同的資產,計算機行業的公司往往會產生更高的商譽,嚴監管下的商譽風險值得警惕。

紡織服裝

深入分析紡織服裝板塊的商譽可以看到,由於近年來上市公司更多地採用通過收購方式完成多品牌矩陣搭建,故而商譽總值有所增長,增速也同比提升。

從2010年紡織服裝板塊總商譽2.72億元增長至2017年的103億元,CAGR達到68.11%。2018年三季度,紡織服裝板塊整體商譽達到110億元,同比增長9.31%,增速有所放緩。

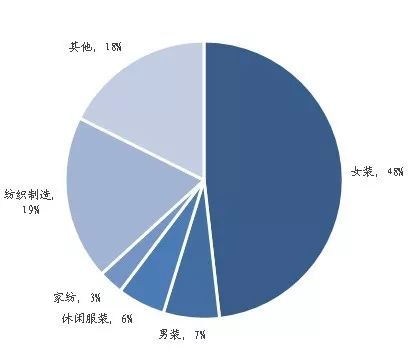

板塊商譽主要在下遊服裝領域,女裝公司商譽佔比接近一半。

紡織服裝板塊内商譽分佈

數據來源: wind,國泰君安證券研究

總體來看,紡織服裝板塊的商譽減值損失近期增長較快,尤其是2017年減值損失同比增長314.59%達到4.02億元。但是由於商譽減值損失絕對值較小,佔整體商譽的比重為3.90%,仍然處於較低水平。

建築

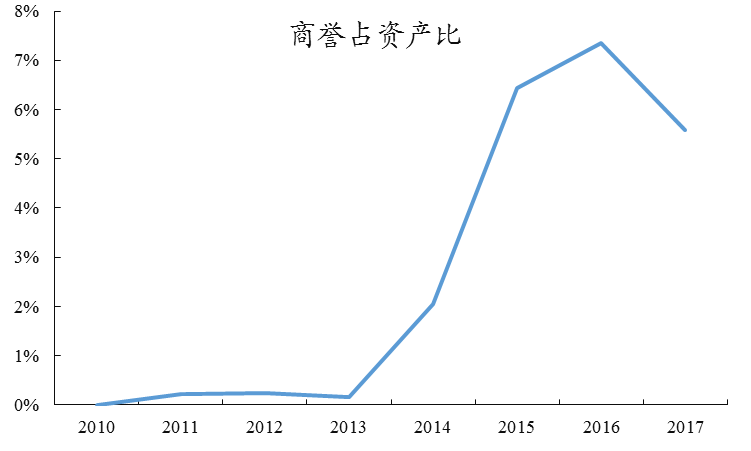

國泰君安建築團隊以園林板塊為例進行了分析。

通過對比2010-2017年園林板塊商譽資產的變動趨勢,認為在行業低谷時或新業務模式漸成氣候時,外延併購較多導緻商譽與資產快速增長,具體主要包括兩個階段:第一階段是2014年,行業收入增速放緩、估值處於低位,以同業收購或新進入者併購為主;第二階段是2015-2016年,以進入新業務領域的併購為主,同業擴張為輔。

總體開看,2014-2017年,園林板塊商譽佔資產相對比較低,園林公司實際商譽減值較小。

園林板塊商譽佔資產相對比較低

數據來源:wind,國泰君安證券研究

04

商譽減值風險是中長期風險

商譽減值的本質,是估值過高投資下被投資標的業績不達預期帶來的投資損失。

從微觀角度來看,商譽減值每年測試計提直到減值完成,是一個多頻次的市場行為,所以商譽減值風險是企業盈利預期的中長期影響因素;從市場角度來看,經濟下行的時候,市場整體盈利能力下滑,有更多的企業在收購後業績不達標,導緻商譽計提減值的比例增加。

因此,在投資決策上,我們建議投資者可關註經營性現金淨流量好、貨幣資金充裕、應收賬款和存貨佔資產比例低的公司,這些公司相對目前市場的風險偏好以及市場擔心的現金流、商譽減值、應收款、股權質押等問題安全性較高,併且具備一定成長性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)