又是一根大陰線!1月28日,中國中藥(00570-HK)早盤大幅低開4%,全天領跌港股醫藥板塊,最終收盤跌5.85%,成交量1.96億港元,刷新了去年8月以來的記錄。

中國中藥緣何引起市場的恐慌情緒?以中成藥起家,在我國中藥領域殺出一條血路的中國中藥近些年來在資本市場賺足了眼球。然而近幾個月中國中藥的董事會變動再次引起了投資者的關註,有句俗話叫:換帥如換刀,意思是換了主帥之後會有面目一新的感覺。換血之後中國中藥真能面目一新嗎?這有待時間去驗證。

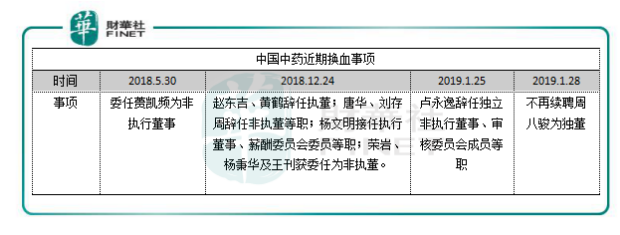

然而,換血的行動併未結束,中國中藥於1月28日由發佈公告,高管變動事件再次發酵。

換血鐵了心,不予續聘獨立非執董周八駿

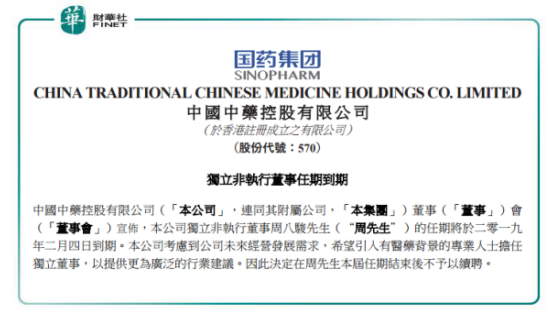

中國中藥1月28日上午發佈的公告稱,公司獨立非執行董事周八駿的任期將於2019年2月4日到期。考慮到公司未來經營發展需求,希望引入有醫藥背景的專業人士擔任獨立董事,以提供更為廣泛的行業建議。因此決定在周先生本屆任期結束後不予以續聘。

來源:港交所

周八駿2009年就已加入中國中藥母公司國藥集團,擁有經濟學博士學位,在2013年起擔任中國中藥獨立非執行董事。為集團奉獻了10個年頭,此次以周八駿沒有醫藥背景的專業為由不再「收留」周八駿,中國中藥可真是鐵了心要換血。

在不續聘周八駿之前的2018年12月,中國中藥原執行董事趙東吉、黃鶴已調職和辭任,而新任的董事均出於國藥集團。這就比較有意思了,從國藥集團請來高層做公司的執行董事,而不續聘來自國藥集團的獨立非執董周八駿,「希望引入有醫藥背景的專業人士」還真不太說得過去,這是非常矛盾的。或許是因為中國中藥在管理上存在問題,以此種方式來化解尷尬的一個噱頭?無論是何種原因不續聘周八駿,這則公告以及近期董事變更的事項都已經給公司股價帶來了創傷。

從中國中藥近期的高層變動看,新任高層確實都有相關的醫藥背景,其中楊文明擁有生物與醫學儀器專業畢業學士學位,曾在包括國藥集團在内的醫藥企業擔任過多個崗位,經驗相當豐富;榮岩也是來自國藥集團,擔任過財務部主任。而此前辭任的趙東吉亦有多年的藥品及保健品行業管理經驗;黃鶴擔任中國藥材集團公司財務部會計、營運稽核部副經理等職。

由此可看出,中國中藥此次的高管大換血,併不是因為公司的高管沒有醫藥背景,而是高管沒有公司的母公司——國藥集團的背景。

劇情反轉!周八駿爆中國中藥已被中國中藥集團接管

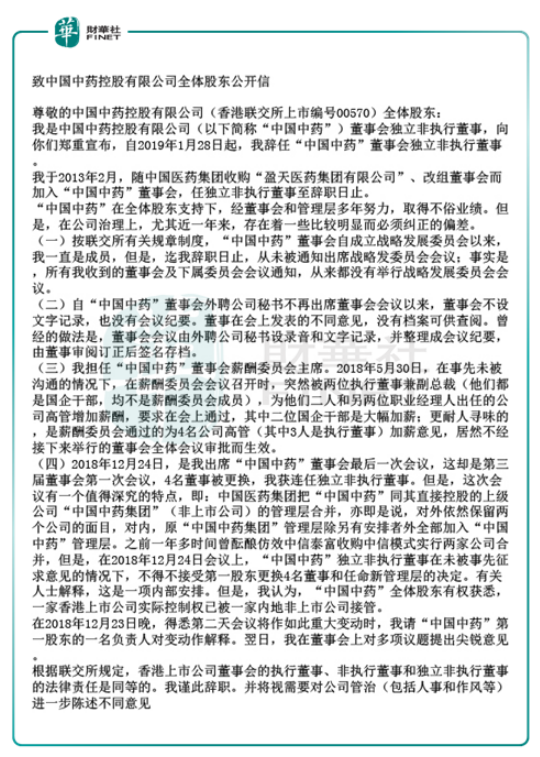

然而,事實的真相或許沒有中國中藥公告中指的那樣簡單。周八駿在1月27日向股東發公開信,爆出中國中藥近一年以來治理存在偏差。

周八駿指,中國中藥近一年來存在一些比較明顯而必須糾正的偏差,包括四個方面:從來未舉行戰略發展委員會;董事會會議不設文字記錄;召開薪酬委員會時未通知要為4個公司管理層加薪;中國醫藥集團將中國中藥與其直接控股的上級上市公司「中國中藥集團」的管理層合併,原來的中國中藥集團管理層,除另有安排,全部加入上市公司管理層。

另外,中國中藥在2018年12月24日發佈公告稱4名董事被更換。周八駿稱,在當天的會議上,「中國中藥」獨立非執行董事在未被事先徵求意見的情況下,不得不接受第一股東更換4名董事和任命新管理層的決定。有關人士解釋,這是一項内部安排。

但周八駿認為,「中國中藥」全體股東有權獲悉,一家香港上市公司實際控製權已被一家内地非上市公司接管。

財華社記者1月28日與周八駿取得聯絡,周八駿稱:「公平公正透明是資本市場應有素質。」他表示,「中國中藥回應」承認,「中國中藥」於2014年增設戰略委員會。但是,「中國中藥回應」稱「近兩年公司戰略發展策略已經十分清晰,目前為戰略落實階段,董事會認為在未發生重大戰略調整的前提下,無需召開戰略委員會會議。期間,併無任何戰略委員會成員提出召開會議的請求。」

周八駿指,事實是,即使2014年1月董事會會議宣告成立戰略委員會,也沒有立即舉行第一次會議。從那時起,周八駿一直是戰略委員會成員,迄辭職日止,從未召開戰略委員會會議。

從未召開過戰略委員會會議,難免令人聯想到中國中藥的企業管治存在問題。戰略委員會是支持或否定CEO經營決策的主要權力機構,主要職責是對公司長期發展戰略和重大投資決策進行研究併提出建議。

中國平安(02318-HK,601318-CN)在2018年3月斥26億元購入中國中藥12%股份後成中國中藥第二大股東,獲中國平安入股後,中國中藥不斷採取併購的方式擴大經營規模,收購宏大飲片、國藥集團中聯藥業多數股權,併出售國藥集團貴州血液製品有限公司20%股權。引入中國平安是中國中藥的重大決策,根據聯交所規定,上市公司重大戰略需召開戰略委員會會議,戰略委員會不止應討論公司戰略發展策略,還需要檢討公司戰略發展策略的階段性實施情況,以及重大投資決策和項目。中國中藥無疑違法了相關規定。

中國中藥此次的「内部安排」,更多的是通過變相的決議以達到最直接有效的更換多名董事的目的。另外也違反了信息披露規定,中國中藥集團管理層加入上市公司是必須要發佈通告向市場披露的。然而,中國中藥兩者都沒有做到。

此外,不管中國中藥此次董事變動合法與否,董事大換血已成為事實。這意味著國藥集團管理層將全面入駐中國中藥,中國中藥高層面臨改朝換代的命運。

從積極的一面看,中國中藥高管大換血,可依託母公司的資源優勢,對公司内部資源整合和產業外延拓展起到補充和加強的作用。但從另一個角度來看,中國中藥的實控權被另一間非上市公司接管併不是什麽好事,或許除了中國中藥的一把手王曉春不被「洗牌」出局外,原中國中藥的其他高管將被迫退出董事會,實在是尷尬。

高管大換血的根源:佈局中藥全產業鏈

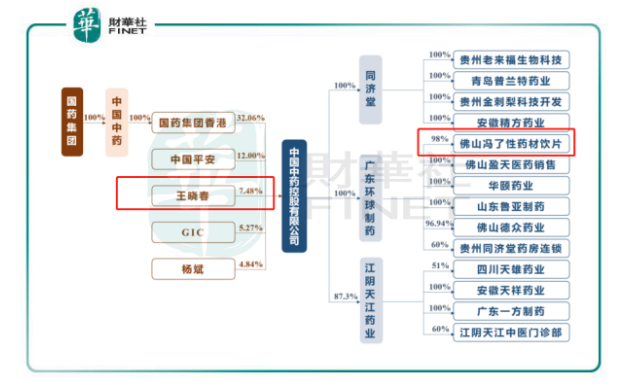

到這里,我們有必要認識一下中國中藥的股權架構。資料顯示,中國中藥集團由國藥集團控股,而目前中國中藥由中國中藥集團控股32.06%,

另外,中國中藥目前的執行董事兼董事總經理王曉春持股7.48%,是公司第三大股東。王曉春為同濟堂藥業創始人,帶領「同濟堂」作為中國本土第一家中成藥企業成功登陸美國紐約證券交易所。同濟堂被私有化後的,於2013年10月被中國中藥收購,隨後王曉春獲委任為中國中藥執行董事。2017年4月,王曉春接任中國中藥董事總經理。

上任後的王曉春與中國中藥董事會高層調整了公司戰略規劃,即向中藥產業鏈的上下遊延伸,提升三大核心競爭力:完善的資源保障、嚴格的質量標準以及先進的技術工藝。延伸產業鏈的上下遊,也就是全產業鏈佈局了,在這個佈局的策略下,中國中藥的定位就是提升在係列的政策傾斜中蔚藍一片的中藥飲片業務。

而國藥集團在中藥飲片方面具有技術以及渠道上的巨大優勢,2017年年底,覆蓋18個省市的國大藥房為國藥控股(01099-HK)的整體零售業務貢獻124億元(人民幣,下同)的收入,行業排名第一的渠道規模和收入體量靠前。由此可看出,中國中藥此次高層大換血,無疑就是想引入國藥集團有價值的人才,依託母公司的資源優勢拓展中藥飲品到中藥配方顆粒板塊的佈局,以增強外延式擴張能力。

全產業鏈佈局發力點:中藥飲片業務

整體上看,中藥行業首先是醫改降價的免疫體質,但規範化、標準化的大潮依然是行業上下不可阻擋的。一緻性評價、招標採購、兩票製、藥品加成等環環相扣的政策將化藥、中成藥的格局推向角逐的紅海,而中藥飲片的市場卻在係列的政策傾斜中蔚藍一片。

我國的中藥飲片可不納入藥品集中採購的目錄、繼續實施不取消中藥飲片加成政策,控製藥佔比不含中藥飲片等利好,從招標採購、零加成、藥佔比三個層面一邊倒向中藥行業,使得飲片廠商充分享受市場定價的同時,代煎服務又能增厚公司業績。以中國中藥為例,其附屬子公司上海同濟堂的代煎業務從2016年的0.14億猛增至2017年的2.17億元,高毛利緻使中藥飲片板塊整體毛利率衝高。

以全產業鏈佈局來看,中藥配方顆粒、中成藥、中藥飲片、中醫藥健康服務是中國中藥四大業務,這四大板塊2018年上半年收入佔比分别為34.91 億(63.9%)、13.06 億(23.9%)、6.40 億(11.7%)、0.25 億(0.5%)。從收入佔比的情況看,目前中國中藥創收的主力軍還是停留在中藥配方顆粒的生產上,而具有巨大增長潛力的中藥飲片佔比不高。

值得註意的是,中國中藥中藥配方顆粒板塊毛利率較高,常年維持在50%以上。但是中藥飲片業務因受藥效利用率低以及售價不高等多種因素影響,毛利率在2018年上半年僅為14.6%。所以,提升中藥飲片毛利率是中國中藥的當務之急。

而提升中藥飲品的一個重要因素就是搞全產業鏈,以達到最小化的成本。與化藥、中成藥、生物藥不同,中藥飲片市場不存在專利保護壁壘這一說,換言之要登臨龍頭寶座,隻能靠做大規模——換言之,產品的生產和銷售的終端之間的「一條龍」產銷就顯得尤其關鍵了。在終端佈局上看,中國中藥2018年開始在藥材基地的監控上下功夫,主要通過與藥材產地的公司和農戶合作,加速場地初加工基地建設等方面降低生產成本和提高運營效率,不過整體上目前中國中藥的全產業鏈轉型尚屬起步階段。

中國中藥的最大業務板塊中藥配方顆粒與中藥飲片業務是息息相關的,中藥配方顆粒是由單味中藥飲片經提取濃縮製成的、供中醫臨床配方用的顆粒。若中國中藥能在中藥飲片業務上借助此次高管變動的改革成功拓展上遊藥材種植和下遊智能配送方面的佈局,那也中藥配方顆粒業務也將會受益,從而提升公司的整體盈利能力。

總結:本次中國中藥的高層大地震,劇情會否真能如其所願尚不得知,至少目前看來還不是立竿見影的時候。不過好消息是,當前國内中藥飲片行業的集中度非常低,龍頭康美藥業市佔率僅為2.8%,相比在日的漢方藥企業超過98%的市佔率,這種未知也同時預示著有巨大的成長空間。

作者:覃漢計

編輯:張駿芬

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)