這家在沒上市之前就極具爭議的公司——小米集團(01810—HK),在上市前創始人為了把公司賣個好價錢,吹捧小米屬於互聯網企業、估值應該比騰訊和蘋果要高。雖然事後雷軍稱這只是一句玩笑話,但也側面反映出雷軍想要迫切證明自己的心態。

上市之後公司的股價走勢更是把雷軍的臉打的啪啪響。上市初,媒體也曾多次發文看空小米的股價,因為公司營業收入佔比較大的畢竟是手機業務,毛利率也比較低,所以,小米沒有理由享受互聯網企業的估值。

在公司股價近半年時間自最高點已經腰斬的背景下,近日小米集團則連續在二級市場回購自己的股份。那麽,此次小米持續回購自己的股份,預示著公司的股價被低估了嗎?

首先,對於上面這個問題,我們先應該搞明白小米到底是一家高科技、互聯網企業,還只是一家比較優秀的製造業公司,因為市場普遍給高科技、互聯網企業的估值更高一點,製造業公司的估值比較低。

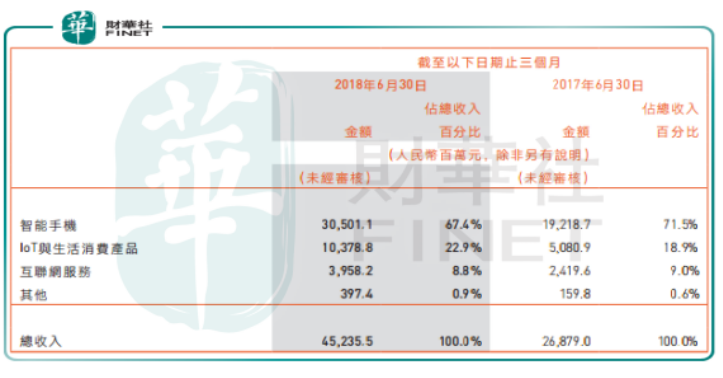

從小米集團公佈的2018年半年度業績報告看,公司收入由四大業務板塊構成,分别為智能手機、IoT與生活消費產品、互聯網服務和其他業務構成,其中智能手機業務佔總收入的67.4%,IoT與生活消費產品佔總收入22.9%,互聯網服務業務和其他業務總計佔總收入9.7%。

上述數據我們可以清楚的看到,小米集團的主要營業收入來源為手機業務收入和IoT與生活消費產品(兩項佔總收入約90%),手機業務大家很容易理解,IoT與生活消費產品里面主要包括的是智能電視和筆記本電腦,而這兩項業務與互聯網關係不大,因為互聯網企業像騰訊、阿里這些公司的的特點就是服務,並不需要太多的原材料成本。

另外,小米集團和互聯網企業在財務方面最大的不同就是毛利率,因為互聯網企業的特點是服務,所以,註定這個行業内的公司,具有比較高的毛利率,而製造業是以產品為本,其主要特點就是毛利率比較低,因為產品的原材料佔去了這部分公司的大部分成本。

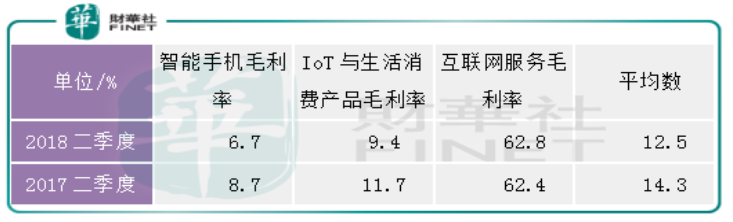

我們再回頭看小米集團2018年中期報告的數據,二季度公司的綜合毛利率12.5%,同比2017年二季度毛利率(14.3%)下滑1.8%。分類别來看,二季度小米集團智能手機業務毛利率為6.7%、IoT與生活消費產品毛利率9.4%、互聯網服務毛利率為62.8%。

從上述兩組數據看,我們很難把小米歸類在互聯網企業,因為不管是從公司的營業收入構成來看,還是從公司的毛利率來看,均不符合互聯網企業的特徵。

如果只是單純的把小米集團作為製造業公司來看,好像對其也有點不公平,因為畢竟公司是有一部分互聯網業務的,這部分業務給公司貢獻的淨利潤佔比卻較大,但投資者從慎重的角度來看,給公司的估值按優秀製造業公司給相對合理。

據同花順數據顯示,截至2019年1月21日股票收盤,小米集團的動態市盈率約為16倍,市淨率約為3.23倍。

從歷史數據來看,像一些優秀的製造業公司例如,格力電器、美的集團、吉利汽車等,在業績比較強勁的時候,市場會給的估值高一點,業績回落的時候,市場給的估值相對較低,總的來說,優秀的製造業公司其市盈率給8倍至12倍是相對合理的。

反觀小米,現在的動態市盈率還有16倍,考慮到已經進入2019年,公司的各項業務保持健康、強勁的增長,在一季度報表出來之後,公司的實際市盈率還會有所下降,但在可預期的範圍内,公司的市盈率只是下降到行業合理的水平,併沒有出現低估。

總結:

結合上述,我們可以看出,小米集團雖然在積極回購自己的股票,但是其估值併沒有進入到低估的狀態,只是屬於相對合理的範疇,另外,在未來十年公司還想要獲得快速發展,就必須往軟件或者高附加值的產品上發力,因為就現在公司的硬件產品市場規模看,已經非常龐大,未來在規模上小米很難在繼續快速擴張。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)