春節臨近,零食行業進入銷售旺季,擬在A股上市的良品鋪子,此時已經多次披露招股說明書,其不惜以2500萬一年代言費的價格,請來吳亦凡做品牌形象代言人。攜手流量,良品鋪子決心打造高端零食品牌助力資本市場IPO。

愛吃零食的人對良品鋪子都有所了解,其產品包括肉類零食、堅果炒貨、糖果糕點、果乾果脯、速食山珍等多個品類。

並且根據招股說明書所顯示的2018年上半年約30.35億元的營業收入以及1.12億元的歸母淨利潤來看,財華社認為良品鋪子官宣吳亦凡發展高端零食是一條充分挖掘粉絲紅利的好計策。

(圖片來源:良品鋪子官方微博)

良品鋪子成立於2006年8月,是一家通過數字化技術融合供應鏈管理及全渠道銷售體系開展高品質休閒食品業務的品牌運營企業。截至 2018 年6月30日,良品鋪子在湖北、江西、湖南、四川等地區共開設終端門店2092家。

雖然終端門店主要集中在南方地區,良品鋪子的發展絲毫沒有受到地域分佈的發展,而這主要是因為良品鋪子走直營、加盟、電商三條腿走路的方針。從良品鋪子公司業績上來看,三條腿走路的模式確實促進了公司的快速發展。

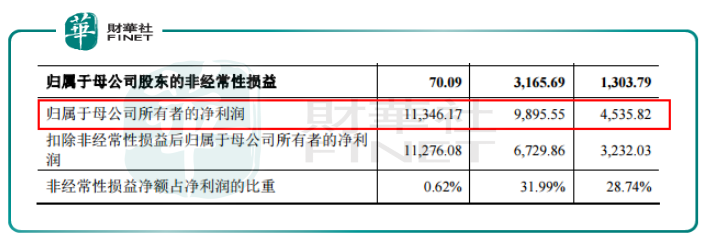

從整體來看,良品鋪子2015年、2016年、2017年、2018年上半年主營業務收入分別為31.09億元、42.3億元、53.73億元和30.1億元;實現歸屬於母公司所有者的淨利潤4536萬元、9896萬元、1.13億元和1.12億元。

(圖片來源:招股說明書)

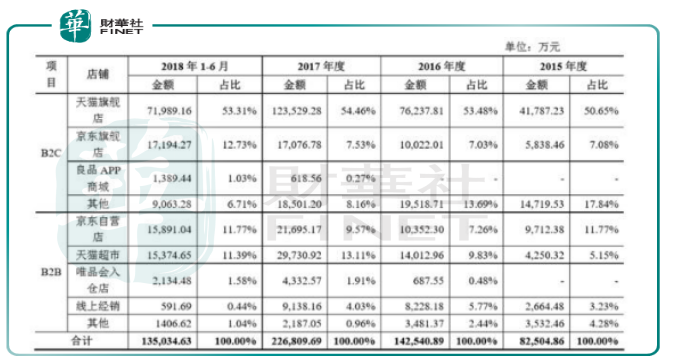

從銷售渠道上看,財華社將良品鋪子的直營和加盟所得收入歸類於線下收入,而電商為線上;2015年至2018年上半年,良品鋪子線下收入分別為22.72億元元、27.87億元、30.78億元和16.36億元,占良品鋪子主營業務收入的比例分別為73.08%、65.89%、57.28%和54.34%;同時期良品鋪子線上收入佔比不斷提高,電商平台實現的銷售收入分別占主營業務收入的26.53%、33.69%、42.21%和44.85%。

2015年至2017年良品鋪子線上收入由8億元增加至22億元,複合增長率高達65.85%。

(良品鋪子線上銷售量,圖片來源招股說明書)

通過上述數據我們看到良品鋪子似乎是打了雞血一般,快速的增長速度讓其他零食企業自愧不如。

對比之下,三隻松鼠2017年28.9億元的營收以及百草味在2017年以及2018年上半年30.8億元和20.9億元的營收,良品鋪子業績顯得更加耀眼,但市場對這一亮眼的營業業績似乎並不買賬。

我們整理了市場上對良品鋪子的部分質疑聲音。首先,良品鋪子線下銷售真實性引髮質疑。目前來看良品鋪子大量加盟門店都是新加盟的,短期內創造大量的經營業績幾乎是不太可能;並且與一般加盟店運作方式不同,良品鋪子的加盟門店不是獨立運營的,一般是掌握在某些實力派任務手中。財華社發現,2018年上半年以徐衛華為代表的五大加盟店幫派就占良品鋪子主營業務收入的6.78%,而這一運作模式下想要修改公司財表是件很容易的事情。

其次,線上刷單遭質疑。良品鋪子近兩年電商平台營銷佔比不斷提高,主要集中在京東和淘寶。現在電商平台的刷單現像已經成為公開的秘密,從良品鋪子大段大段的評價來看,線上成交額中到底有多少水分就不得而知了。試問一個人是有多耐心才會在成交後寫上大段大段的評價,這樣的評論還不只一個兩個。

更值得關注的是,良品鋪子在2018年上半年業績驚人,貨幣資金卻不足3億元,相比2017年同期縮水72%。

當期利潤大幅上漲的同時,貨幣資金卻不斷下降,難免會引發市場猜想。對此,良品鋪子則表示,一方面,公司購買短期理財未到期,以及在建工程長期資產導致活動現金流出;另一方面是由於前一年度第四季與下一年度第一季交替時期備貨量大導致。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)