近期受美元匯率下跌、沙特方面減產等利好的影響,國際佈倫特原油價格一路飙升,短短數十個交易日,油價已經從2018年末的最低點上漲約20%,給2019年油價開了一個好頭。

油價是上漲了,但一些對於原油價格依靠比較強烈的行業以及公司那就相當於災難,例如,航空業,該類公司的成本主要是原油,所以對原油價格變動極其敏感。

我們接下來具體看看原油價格的波動,對該類公司會產生哪些影響?

以東方航空(600115-CN)為例,該公司為中國最大的航空公司之一,主要業務範圍是和國内經批準的國際、地區航空客、貨、郵、行李運輸業務及延伸服務。

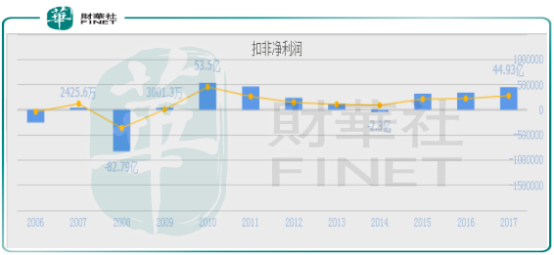

從東方航空歷史業績來看,在2013年、2014年佈倫特原油價格大部分時間維持在每桶/100美元附近時,公司扣非經常性損益後的淨利潤小幅盈利甚至虧損,但進入2015年,國際大宗商品價格都快速暴跌,原油價格也不例外,當年佈倫特原油價格最低已經跌破每桶/60美元,東方航空的扣非淨利潤也快速回升,直至2018年國際油價維持低位,東方航空的淨利潤也穩步增長。

黃:代表行業平均扣非淨利潤 綠:代表東方航空扣非淨利潤

度過了幾年好時光之後,如果未來國際佈倫特原油價格將保持在每桶/60美元、甚至更高,將必然會對公司淨利潤產生不利影響。

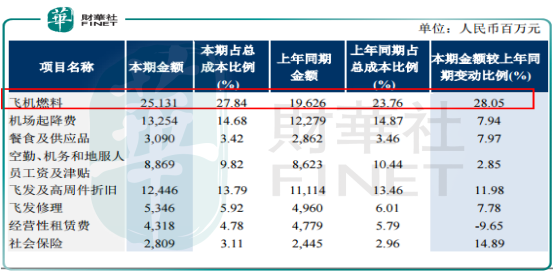

具體看,從東方航空2017年財報披露,公司飛機燃料費用251億元,佔本期總成本比例高達27.8%,而2016年公司飛機燃料費用的成本佔總成本隻有23.7%,這塊的成本增加比例高達28%,就是因為2017年佈倫特原油比2016年價格上漲了近10%。

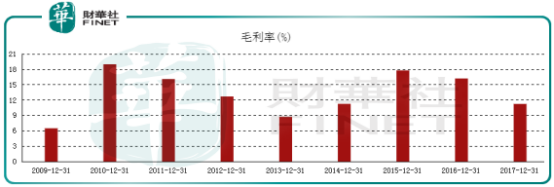

再看看,這種成本的變化對公司毛利率的影響。2016年東方航空的毛利率為16.21%,到了2017年公司毛利率隻有11.24%,毛利率足足下降了5%,就是因為公司原材料成本的上漲(原油價格上漲)所導緻,傳導至利潤,這種不利影響也就不言而喻了。

高油價除過對公司自身影響比較大之外,對整個航空業影響也是一樣的(圖2可以說明),那麽,這種對於上遊原材料不具有定價權的企業有長期投資價值嗎?

答案是,沒有。

首先,我們還是來回顧一下東方航空歷史淨利潤。公司近十年的扣非淨利潤最高的一年是2010年,這一年東方航空扣非後淨利潤達到53.5億元,之後公司再也沒有一年淨利潤可以超過50億元,明顯不具有長期投資價值。

另外,航空公司淨利率普遍較低,加上該類公司的成本大部分是原油,這就導緻原油價格的變動對這類公司舉足輕重,因為這不像互聯網或者消費類企業一樣,具有比較高的淨利率,對於上遊成本的變化敏感度不大。

當然,如果東方航空的服務或者說產品是供不應求的,上遊成本的增加,公司可以順利的轉化到下遊客戶的身上,那麽,這家公司也是具有很高投資價值的,但從歷史業績表現來看,併沒有發現公司可以將上遊增加的成本轉化到下遊,不然公司的淨利潤也就不會這麽慘了,所以,公司對上遊原材料不具有定價權,就導緻長期看投資公司的股東,註定不能有比較高的收益。

總結:

綜上所述,不管是東方航空還是整個航空業的淨利潤,長期都不具有持續性,這主要是由於原油價格的變動對公司、行業淨利潤影響都至關重要,而公司又不能把這部分成本轉化到下遊客戶身上,這就造成東方航空乃至整個航空業都不具有長期利潤持續增長能力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)