在日本的输液市场,大冢制药株式会社以代表产品复合营养输液占据超过50%以上的份额;在美国,80%的输液市场由百特垄断,这家输液品种丰富的厂商,同时也是割据欧洲输液市场的三强之一:成熟的大输液行业,集中程度都相当高,而且高端产品的溢价明显。

在中国,大输液市场由科伦药业00(002422-CN)、石四药集团(2005-HK)和华润双鹤(600062-CN)三分天下。2017年,这3家输液厂家的市占率高达83%。前几年在输液产品价格大降、厂商盈利微薄、政策调整市场不明朗的背景下,没有从产品组合、成本优势两方面升级结构和规模生产,企业是难以做到毛利率的企稳回升、销量增速超过行业平均的。

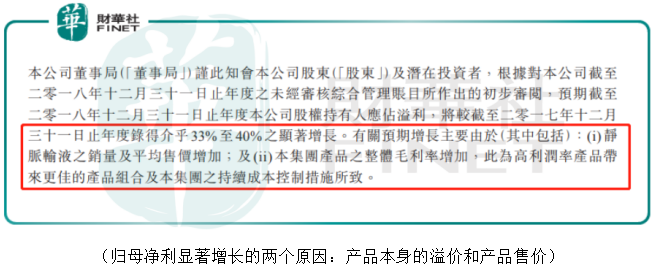

2月18日,石四药集团公布2018年年度归母净利润增速能达到33%至40%之间。实际上在2017年,石四药的营收、毛利率和归母净利润都已经出现了非常明显的提速,而归母净利润增速更大于收入增速。应该说,2018年石四药的利润增速保持了平稳的水平,这跟它产品结构调整和协同有着莫大的关系。

调整产品结构有两个方向:一是丰富产品线,用高端产品的溢价来补贴低端,走出利润摊薄带来的生存困局;一是放弃利润低的规模化产品,将火力集中到附加值高的新型输液品种。2014年,石四药集团毅然放弃抗生素、原料药和其他普药业务,产能聚焦大输液领域,来实现集团整体毛利水平的提升。

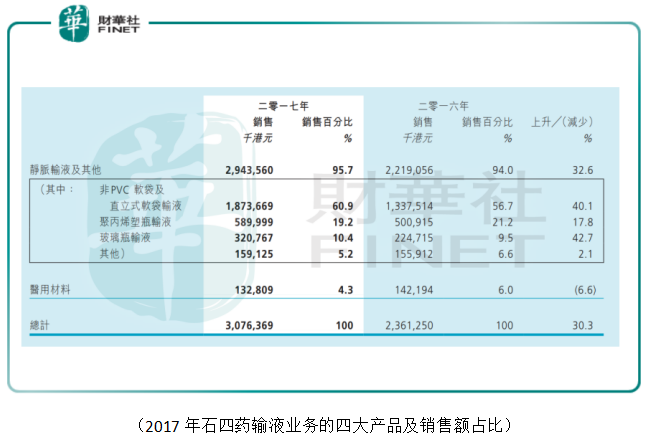

按包装分类,石四药的输液业务主要有软袋和瓶装大类,包括非PVC软袋输液、直立袋输液、PP塑瓶输液和玻璃瓶输液四款产品;从产品包装的销售情况来看,2017年石四药的软袋类输液的销售额为瓶装类的2倍左右,应该是贡献石四药整体毛利的主力军。

非PVC软袋是目前最先进的输液包材形式,优点是可降解,能使输液和外界空气完全隔绝,而且比塑料瓶装的更结实。非PVC软袋是美国主流的输液包装形式,国内能生产这类软袋包装的企业很少,主要是因为技术设备要求较高,如果没有一条龙的生产线,很难做到在省电节能的基础上做成大规模量产。

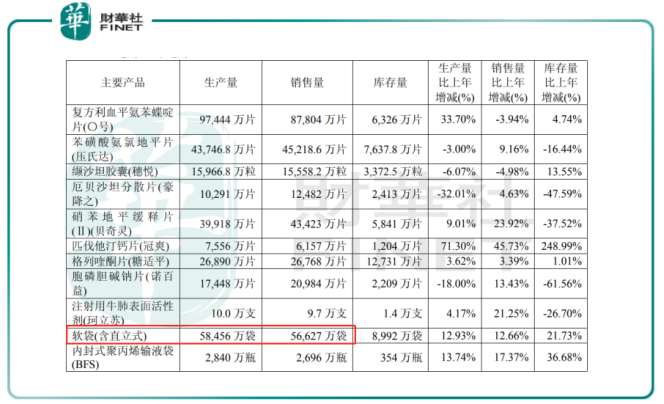

除了科伦药业外,华润双鹤在2017年的软袋(包含直立式包装)的产能在6亿袋左右,但是同年石四药仅是非PVC软袋输液的销量就可达到5.5亿袋,而直立软袋的销量是2.8亿袋,也就是说,石四药在软袋的产能方面绝对要超过华润双鹤。

2016年,石四药的软袋市占率为30%左右,已经排位全国第一。行业内软袋的平均泄露率在1%左右,而石四药的包容率能高达99.99%。这主要是因为当年收购供应商江苏博生后,石四药已经着手纵向整合生产链,通过自给自足来确保质量和成本的优势,也是石四药能取得行业内较高利润率的重要竞争力之一。

在2018年正面盈利预告的公告中,石四药提及业绩的较高增速除了“持续成本控制措施”外,还受益于产品售价的增加。

按临床用途分类,输液可再分成基础型输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液几大类。其中,通过静脉注射为病人提供必需的营养物质、将治疗性药物(比如抗肿瘤、抗感染)注入普通溶剂中做成注射液、用于疾病诊断的输液,对照国外企业的产品毛利算,都属于高端产品。

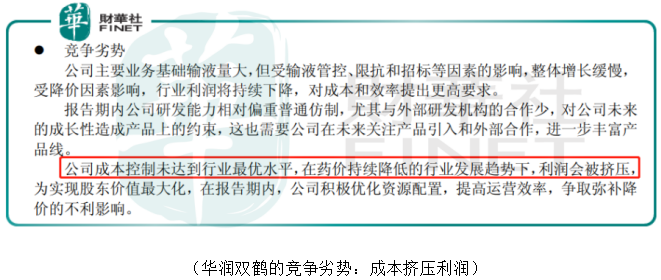

而在国内,有60%至70%左右的输液产品还集中在普通输液领域,比如华润双鹤。它的基础输液在2017年录得小幅增长的销量主因还是在直控模式终端渠道的优势上,可见低端层次的产品本身的盈利能力已经相当饱和。

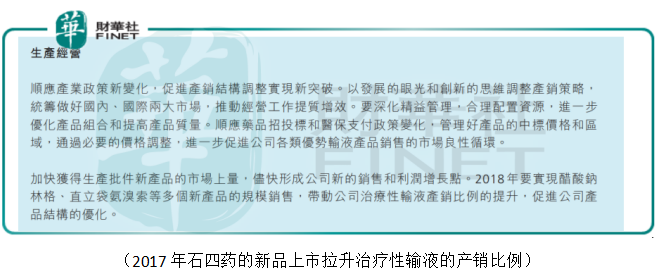

因而石四药较高利润率反映的竞争力还在于,它已经在实现多个新产品的规模销售,而这些新产品涵盖了呼吸系统、消化及代谢系统、神经系统、心脑血管系统及抗感染系统等多个重磅治疗领域,2018年石四药的治疗性输液产销比例有所提升。

两强合作的协同优势

2016年下半年开始,整体大输液行业的盈利拐点已经出现,小工厂陆续退场,有着产业链规模和成本效率双优的龙头企业,毛利率普遍回升。作为3家输液龙头之一的石四药,2016年其大输液的收入增速和净利润水平已经超越行业平均,更在科伦药业和华润双鹤之上。

2017年,石四药和科伦药业强强联合,在产品结构上发挥协同互补的效应。科伦药业塑瓶和直立袋包装的输液占据所在市场50%的份额,而石四药的非PVC软袋市占第一。按照科伦药业的公告显示,2017年它通过石四药产生的投资收益占总利润的69%至7.9亿。

目前石四药和科伦药业的主要竞争对手是华润双鹤。根据领域来划分,华润双鹤在大输液、心脑血管用药、儿童用药、肾科用药方面都有产品覆盖。不过从主打产品的产销情况来看,华润双鹤的困境在于它的大输液品种并不是公司利润的主要来源。

近年来华润双鹤输液业务的收入和毛利占比在逐渐降低,除了基础输液这个利润越来越薄的品种受行业的外部影响外,华润双鹤本身在大输液领域的成本和效率并没有作出实质性的把控,也就是说,它对输液业务的重视不足。当前行业低价微利时代已经过去,强者合作能提高产品的定价权,这对后续双方继续调整产品结构、增加业绩弹性都有助益。

经过产业链深度整合的大输液领域,其实盈利能力并非如市场普遍认为的低。实际上,输液产品能够被视为医用耗材,是刚需,销售的黏度也会比较高。作为一家只专注于输液业务的龙头公司,石四药拥有国内规模最大的工厂,并通过收购上游的原材料供应商来整合设备,改进工艺,它的规模优势将会继续体现。

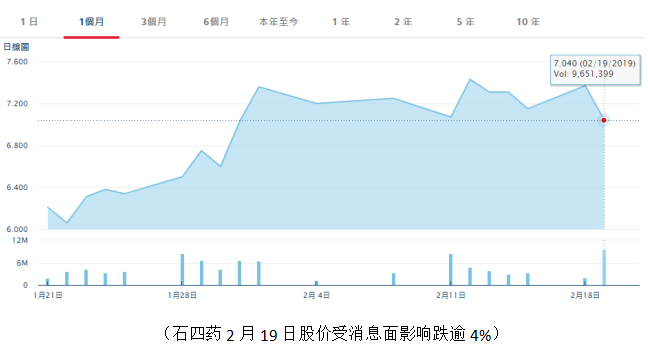

2月19日,市场有传言第二批带量采购将加快进程,港股医药股应声普遍下跌;其中石四药的跌幅达4.48%,收报7.04港元。由于石四药的大输液业务收入大部分来自基础输液和治疗性输液产品,该产品组合受国家针对化学仿制药的集中采购政策和辅助用药严控政策影响有限。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享