在本专题前两篇文中,笔者回顾了半导体行业发展从无到有的过程,在此过程中诞生了一系列伟大的人物和公司,以及阐述了现在第三代半导体的发展,详见文章《半导体编年史:传奇的湮灭与诞生》、《后摩尔时代:三代半导体的崛起》。

从第三篇开始写具体的投资机会,三代半导体分为碳化硅(SiC)产业链、氮化镓(GaN)产业链。碳化硅主要应用在新能源汽车和工控等领域,氮化镓器件主要应用在5G基站等领域。

在第三篇写了碳化硅IDM龙头三安光电(600703.SH)为何频繁受资金炒作,强者恒强,详见文章《被机构宠爱甚至“不惜互怼”的三安光电,有何魅力?》。本文是第四篇,继续写碳化硅产业链方向的龙头,看看华润微(688396.SH)的基本情况。公司是国内领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化运营能力的半导体企业,产品覆盖齐全。

新品发布,碳化硅领域再度突破

据财联社12月21日报道,韩国提出半导体等三大产业目标:2025年前成为世界第一。明年2月,韩国将把半导体、未来汽车、生物健康三个领域的65项技术指定为“国家战略技术”。半导体经过几十年的发展,如今已然来到第三代半导体的时代,国内也在此领域努力研究。近日,国内功率半导体龙头华润微再度重磅落子碳化硅(SiC)。

12月17日,华润微继SiC二极管产品上市后,又宣布推出1200V SiC MOSFET新品,主要应用于新能源汽车OBC(车载充电机)、充电桩、工业电源、光伏逆变、风力发电等领域。

根据发布会信息,华润微自主研发量产的新品SiC MOS单管CRXQ160M120G1,具有栅氧可靠性好、高电流密度、高开关速度、工业级可靠性、Ron随温度变化小等优势,产品性能对标国际一线品牌,丰富的产品系列能够满足各类目标应用的需求。

华润微电子有限公司功率器件事业群高级经理邓旻熙此前在报告中表示,七大新基建中,SiC是3个领域的核心器件,在2个领域潜在具有大量机会。近年来,受益于新能源汽车、5G通信、光伏等行业的快速发展,碳化硅需求增速可观。IHS报告显示,2027年碳化硅功率器件的市场规模有望突破100亿美元,其中新能源车销量持续超预期使得SiC MOSFET有望成为最畅销的功率器件,并保持较快增速。

因而,车规级产品也成为半导体行业各公司发力的重点领域,本次华润微发布的SiC MOS新品,即可应用于新能源汽车OBC及充电桩。值得注意的是,华润微近来在车规级产品方面的布局不断提速,今年上半年已推出0.18微米中高压车规级BCD工艺技术,前期导入的两家汽车电子级产品客户已逐步起量,未来汽车电子产品销售额占比将不断提升。而本次新品的发布,亦将助推华润微加速切入汽车电子产品领域。

华润微的硬实力

公司长期布局12英寸晶圆产线,进一步稳固国内功率半导体龙头地位。公司于2021年年中与大基金二期和重庆西永分别出资9.5、16.5、24亿元,设立润西微电子,该项目投资约75.5亿元,建成后形成12寸3万片/月中高端功率半导体晶圆生产能力,并配套12寸外延和薄片工艺能力。该产线将采用90nm工艺,主要生产MOSFET、IGBT、电源管理芯片等功率半导体产品,为进入工业控制和汽车电子领域做准备。本次投资一方面顺应功率半导体高景气周期,积极扩产将有效缓解芯片紧缺,另一方面进一步增强了公司在功率半导体的产线和工艺能力,奠定了公司在国内功率半导体领域的龙头地位。

公司产能布局全面,产品品类不断拓展。公司在无锡拥有1条8英寸和3条6英寸晶圆产线,在重庆拥有1条8英寸晶圆产线(53%持股比例)和12英寸生产线(19%持股比例),根据公司2020年年报,6英寸产能约248万片/年,8英寸产能约144万片。重庆12寸产线达产后,将形成36万片/年产能,公司产能布局全面。目前行业供不应求,公司产线满载,毛利率提升,公司作为国内功率半导体龙头将充分受益。另外公司积极研发并推进中高端MOSFET等功率半导体的国产替代,持续推进IGBT、SiC/GaN第三代半导体的市场拓展,同时从消费电子领域逐渐开拓至工业控制和汽车电子领域,成长空间广阔。

目前公司的MOSFET和第三代半导体领域相关产品已取得关键技术突破,多款产品已经实现量产。

1)MOSFET:新一代高性能中低压MOSFET实现关键技术突破,今年已实现量产,上半年累计出货超过300万颗;

2)IGBT:部分工业用IGBT产品已实现量产,新能源车用IGBT样品技术达到国外大厂产品水平;

3)第三代半导体:公司自主研发的新一代650V SiC JBS综合性能达到业界先进水平,多款产品实现量产,主要应用于充电桩、太阳能逆变器、各类电源器等领域。

从业绩上来说,2021年第三季度公司整体毛利率37.86%(同比+8.35pct,环比+1.59pct),净利率24.60%(同比+7.57pct,环比-2.78pct)。第三季度公司研发投入2.20亿元(同比+52.60%)。

对于华润微,国联证券点评:功率器件本身是电子系统中电能转换和开关控制的核心,随着技术的演进,有望在全球“碳中和”进程中充当节能增效的重要一环,看好其在新能源、电动车等领域长足的发展潜力;同时国内厂商在中高端功率器件市场整体渗透率仍较低,公司作为龙头有望在“国产替代+新能源”浪潮下加速起航。

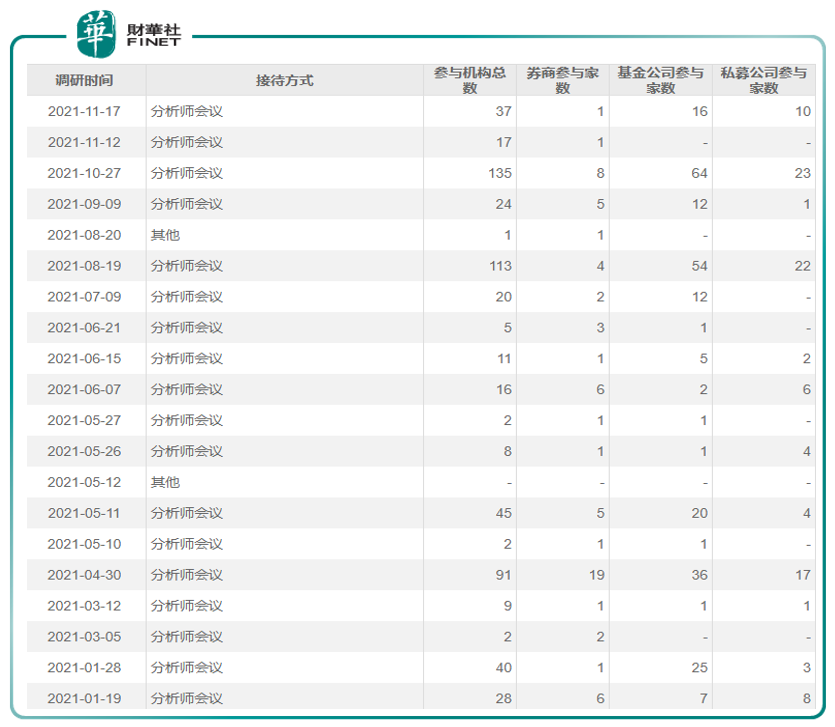

机构关注

华润微今年共获得20次机构调研。目前最新公告显示11月有两次机构集中调研。最近的一次调研时间是11月17日(见12月09日公告),有摩根大通证券、北京成泉资本、东方基金等国内外共37家知名机构参与其中。

根据公司公布的调研内容来看,公司目前在手订单饱满,行业景气度仍处于高位,公司对明年维持乐观水平,目前库存整体处于健康水平,和往年平均数据相比仍处于低位。

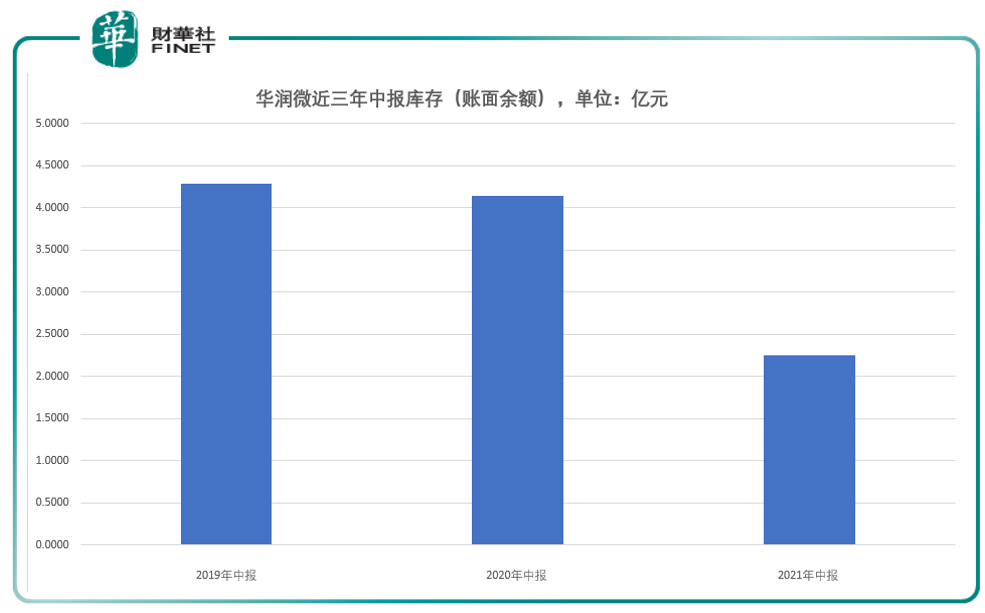

笔者查询了华润微近三年来的库存商品(账面余额)的水平,今年对比往年确实处于低位(见下图)。

在新能源领域的布局中,公司提到了以下三方面。

公司功率器件产品在新能源领域进展较快:

1)公司MOS产品在新能源储能领域已进行大规模供货;

2)公司IGBT单管和模块都进入新能源领域,其中IGBT模块已实现规模销售;

3)公司SiC二极管已经实现销售突破,在新能源领域也有所应用。

在三代半导体领域,公司表示:

SiC方面,公司今年已经实现了SiC二极管的销售突破,并即将推出SiCMOS产品。

GaN方面,公司同时在六吋和八吋平台进行硅基氮化镓产品的研发,并已实现出样。

东方财富证券表示,预计公司2021-2023年营收为93.1/109.9/127.5亿元,归母净利润为22.3/25.6/29.2亿元,EPS为1.83/2.11/2.40元/股,对应当前股价的PE为34.35/29.92/26.25倍,重新覆盖,给予公司“增持”评级。

作者:许螣垚

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享