在研究华润微电子的过程中有两点是令人困惑的:其一,按销售额排名2018年华润微电子排名中国半导体厂商第10,是前10名中唯一一家以idm模式(半导体制造产业链经营)为主运营的半导体企业,fabless模式不是业内主流模式吗?

其二,华润微电子为客户提供的是1.0-0.11μm工艺制程的特色晶圆制造技术服务,难道晶圆厂商不都是以追求更高工艺制程为目标吗?比如目前华为手机搭载的麒麟990芯片所用的就是台积电的7nmEVU工艺制程,显然华润微电子的1.0-0.11μm的工艺与国际领先水平有着天壤之别,那么华润微电子为什么还能够在2018年做到62.7亿元的销售额呢?

对于这两个问题的解答首先需要了解数字芯片与模拟芯片的差异:

处理连续性光、声音、速度、温度等自然模拟信号的芯片被称为模拟芯片,模拟芯片处理的这些信号都具有连续性,可以转为正弦波来研究。而数字芯片处理的是非连续性信号,都是脉冲方波。

数字芯片多采用cmos工艺,该工艺主要用在5v以下的低电压环境,并且持续朝低电压的方向发展。数字芯片强调的是运算速度与成本比,其目标即在尽量低的成本下达到目标运算速度,需要设计者不断采用更高效率的算法来处理数字信号,或者利用新工艺提高集成度来降低成本,因此数字芯片的生命周期比较短,大约在1-2年,而正是生命周期较短,所以数字芯片的价格高。

模拟芯片由于通常要输出高电压或者大电流来驱动其他元器件,这方面cmos工艺的驱动性能是比较差的,同时模拟芯片所追求的低失真和高信噪比效果是在高电压的环境下比较容易做到的,所以模拟芯片所用的是bcd工艺。

模拟芯片追求的不是速度和成本,而是低耗电、高可靠和稳定性,芯片一旦达到设计的目标性能就具备长久的生命力,比如音频运算放大器ne5532自1970年代末推出到现在还是最常用的音频放大ic之一,因为生命周期长,所以模拟芯片的价格通常偏低。

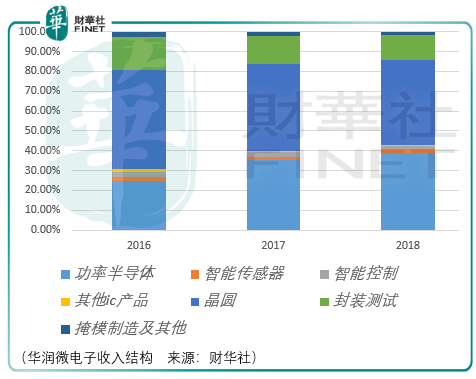

从华润微电子的收入结构可以看出其产品板块的核心收入来源为功率半导体,功率半导体分为功率器件和功率ic,而功率ic正是属于模拟芯片的范畴。

同时,华润微电子不仅在生产上以功率半导体为主,晶圆代工上发展的也是模拟芯片方向。华润微电子自己所言‘在电源管理、智慧照明、射频应用、汽车电子、智能消费电子、物联网、智能电网等领域可为客户提供多样化的工艺平台解决方案’。

工艺制程的问题解决了,那么为什么华润微电子要采取idm模式?

对于半导体厂商而言,采用idm模式对厂商的技术、资金和市场份额要求较高。根据gartner统计,2018年全球半导体产业厂商排名前10名的公司中有8家采用idm模式,包括三星电子、英特尔、德州仪器。

近年来,fabless模式在数字逻辑集成电路领域取得了快速的发展,比如高通、博通、英伟达采取的就是fabless模式,但是对于工艺特色化、定制化要求较高的半导体产品如功率半导体、mems传感器厂商而言,其产品的研发和生产是一项综合性的技术活动,idm模式在研发与生产的综合环节长期积累会更加深厚,有利于技术的积淀和产品群的形成。

另一方面,idm企业具有资源的内部整合优势,这使得从芯片设计到制造所需的时间更短,从而加快了新产品面世的时间。

根据his markit统计,2018年世界前10大功率半导体厂商均采用idm模式,除了华润微电子外,国内本土从事功率半导体制造的企业如士兰微(600460-CN)、扬杰科技(300373-CN)、华微电子(600360-CN)也均采用idm模式。

简而言之,idm模式并非不好,而是idm模式运作起来企业需要更大的资金成本,而对于华润微电子所处的功率半导体领域的研发生产,idm模式可以使得生产的产品更具有竞争力。

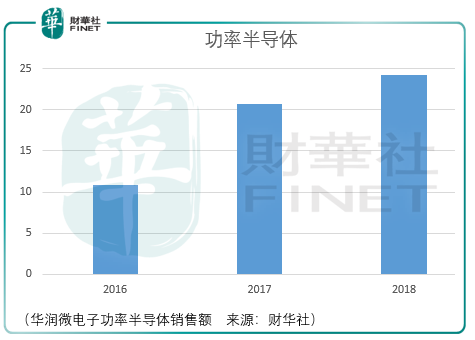

华润微电子生产的功率半导体包含功率ic和功率器件,功率器件具体包括mosfet、igbt、sbd和frd晶体管,其中mosfet和igbt晶体管由于汽车电子的发展在这几年的增长都取得了不错的表现:

根据his markit统计,2018年我国mosfet市场规模为27.92亿美元,2016-2018年复合增长为15.03%,2016年我国igbt市场规模为15.4亿美元,2018年为19.23亿美元,同期复合增速为11.74%。

但相比之下,2018年我国电源管理芯片的市场规模为84.3亿美元,2016-2018年复合增速仅为2.88%,而电源管理芯片是华润微电子功率芯片销售的主要品种。

所幸的是,在功率半导体销售的产品中,mosfet是华润微电子最主要产品之一,截至2018年华润微电子是我国营收最大、品类最全的mosfet厂商,在国际的销售上仅次于英飞凌和安美森。

从华润微电子功率半导体销售的实际情况来看其2016-2018年间的复合增速远高于行业水平,这意味着其功率半导体产品占据了更大的行业优势,但是从与自身的对比来看,2018年的同比增速开始低于2017年的同比增速,这是否意味着未来随着华润微电子功率半导体销售规模的增加,其复合增速将回归到行业平均水平?

因此,对于华润微电子其功率半导体的成长性投资者应当谨慎看待。

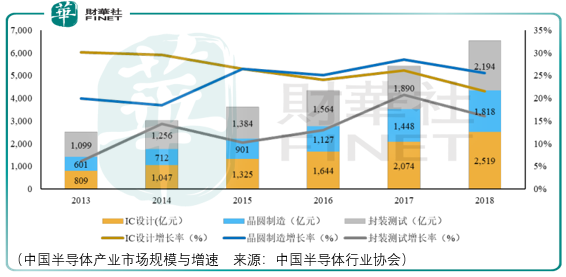

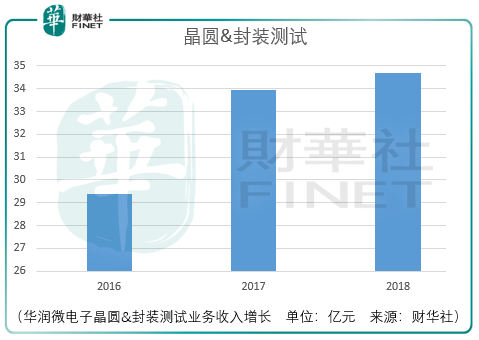

功率半导体之外另一大核心收入来源为晶圆制造和封装测试业务,该项业务的主要客户为模拟芯片厂商。

由于华润微电子并没有披露该项业务细分领域的销售情况,所以只能通过行业增速与自身增长情况的匹配程度来预估其未来的增长。

从华润微电子披露的数据来看,其晶圆制造&封装测试业务的复合增速远远低于行业整体的同期增长水平,因此,对于其业务未来发展的预估就不能以市场整体的增长水平为基准,而应当以自身的增长条件为预估基础。

综合华润微电子半导体产品与制造服务的发展情况与前景,财华社认为其营收在未来仍能进一步增长,但是增长的空间将向行业水平靠拢(功率半导体)或者低于行业平均增长水平(晶圆制造与封测服务),这将对华润微电子长远的市场估价造成挤压,投资者需要避免市场在短期热情下可能造成虚幻高估的市场价格进而进入漫长估价回归的价值风险。

同时,投资者需要注意到,在2016-2018年间,华润微电子确认政府补助收入为8326.21万元、9195.01万元、9108.63万元,同期的汇兑收益分别为973.23亿元、2926.85亿元、3774.3亿元,以上的业绩贡献对同期归属母公司净利润都造成了一定程度的影响。

当然,上述风险并不妨碍市场在短期内对华润微电子投入过高的热情,一方面在于其股东主体为华润集团,另一方面在于下游物联网、5g通信、人工智能市场应用的发展将极大地刺激对上游半导体产品与制造服务的需求,这为华润微电子业绩可能出现的超预期增长提供了现实土壤。

总体而言,华润微电子值得投资者长期关注,但同时需要降低市场预期从而获得有利的持股地位。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享